Wien. Mars 1938.

Gestapo går inn i Ludwig von Mises’ leilighet den dagen tyske styrker marsjerer inn i Østerrike.

De tar biblioteket hans. De tar manuskriptene hans. De tar 25 år med privat korrespondanse og forskningsnotater samlet gjennom et helt liv med arbeid. I flere tiår antok alle at det var ødelagt. Det viste seg at papirene hadde blitt beslaglagt, sendt østover og gravd ned dypt i de sovjetiske arkivene i Moskva – hvor de lå inntil en amerikansk økonom og hans kone fant dem et halvt århundre senere.

Mises selv hadde sett det komme. Han forlot Østerrike for Genève i 1934, fire år før Anschluss, og bar med seg det han kunne. Han tilbrakte seks år i Sveits for å fullføre manuskriptet som skulle bli hans mesterverk. Så falt Frankrike, Sveits ble omringet av aksemaktenes territorium, og han og hans kone Margit flyktet igjen – gjennom Frankrike, over Spania og Portugal, og ombord på et skip til Amerika.

Han ankom New York i 1940 med et stipend fra Rockefeller Foundation og ingen akademisk stilling. Han ble effektivt utestengt fra en betalt universitetsstilling resten av sitt yrkesaktive liv – ikke fordi han manglet kvalifikasjoner, men fordi idéene hans gjorde de riktige menneskene ukomfortable. Han underviste som gjesteprofessor ved New York University, ulønnet, fra 1945 til han var 87 år gammel. Seminaret hans ble drevet av donasjoner fra forretningsmenn som forsto hva det akademiske etablissementet nektet å anerkjenne.

I det seminarrommet, der han jobbet uten institusjonell støtte i et land hvor det økonomiske establissementet nettopp hadde bestemt at Keynes hadde alle svarene, produserte Mises Human Action – det mest ambisiøse verket i den økonomiske tankegangens historie. Han skrev det på engelsk, sitt tredje språk, i en alder av 67 år.

Hans briljans var uten sidestykke. Hans rettferdiggjørelse kom for sent til at noen ved makten kunne bli flau over den. Her er hva han bygde, fra 1912, som sentralbankfolk har brukt hundre år på å prøve å ignorere.

Boken som kom ut tretti år for tidlig

The Theory of Money and Credit ble utgitt i Wien i 1912. Mises var 31 år gammel.

Boken oppnådde noe hans kolleger på den tiden anså som umulig: den integrerte monetær teori – studiet av penger, kreditt og priser – med det østerrikske rammeverket for subjektiv verdi og grensenytte. Før Mises eksisterte monetær teori og pristeori som separate disipliner. Etter ham var de ett system.

Men den mest betydningsfulle delen av boken var ikke integrasjonen. Det var det Mises oppdaget da han fulgte logikken bak kredittekspansjon hele veien.

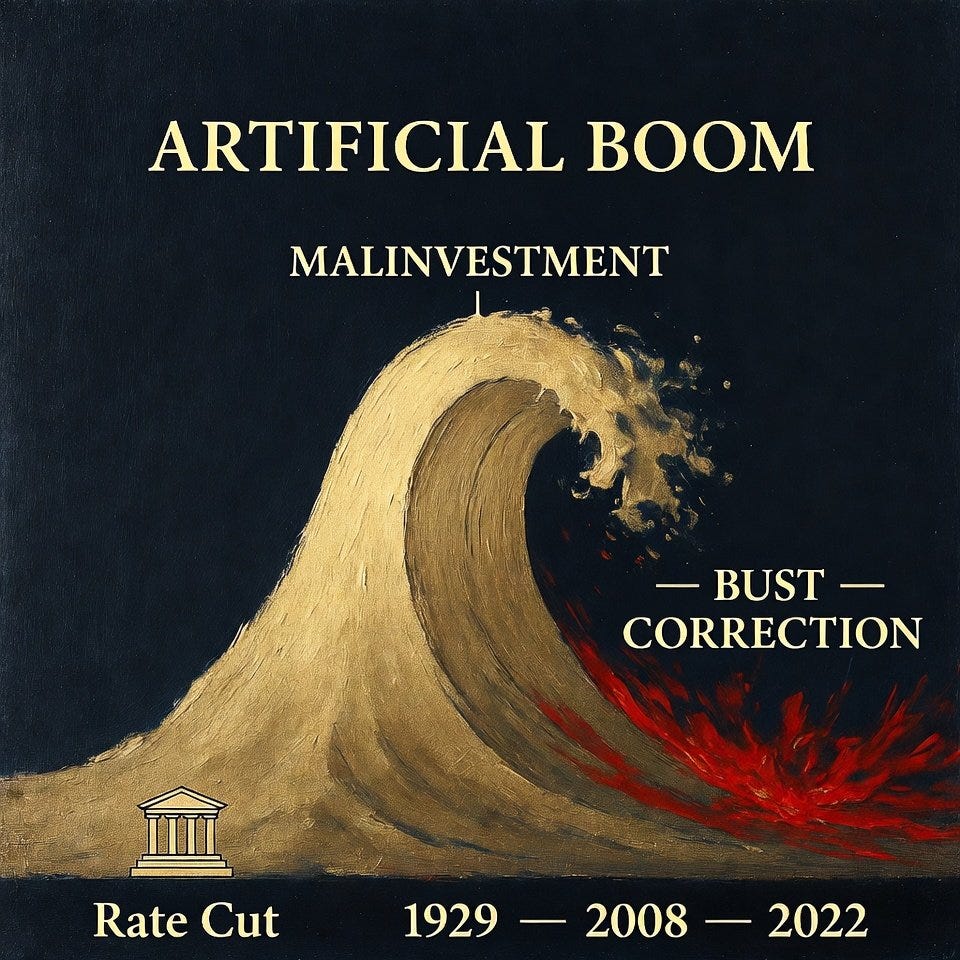

Banker låner ut penger de ikke har. Dette er det grunnleggende faktum i moderne bankvirksomhet – fraksjonell reserveutlån (fractionell reserve lending), der en bank holder en brøkdel av innskuddene og låner ut resten. Når en sentralbank kutter renten, gjør den denne ekspansjonen billigere og enklere. Mer kreditt strømmer ut i økonomien. Rentene faller under det den reelle sparepotten ville støtte. Entreprenører låner og investerer i prosjekter som ser lønnsomme ut med den nye kunstige renten.

Men sparingen er ikke reell. Ressursene disse prosjektene krever – arbeidskraften, materialene, kapitalvarene – brukes allerede andre steder. Oppgangen er en kamp om ressurser som ikke finnes i tilstrekkelig mengde til å tilfredsstille alle de konkurrerende kravene som stilles til dem. Når kreditten strammer seg inn, når rentene stiger, når virkeligheten gjør seg gjeldende, kollapser prosjektene. Feilinvesteringene blir likvidert. Du får en resesjon – ikke som en markedssvikt, men som markedets korreksjon av en løgn som sentralbanken fortalte om tilgjengeligheten av reelle ressurser.

Mises kalte dette teorien om handelssyklusen. Han publiserte den i 1912. Den store depresjonen kom sytten år senere.

Oppgangen som ingen skulle legge merke til

Gjennom 1920-tallet var Amerika drevet av billig kreditt. Federal Reserve, opprettet i 1913, holdt rentene lave gjennom midten av tiåret. Kapital strømmet inn i langsiktige prosjekter – eiendom, aksjer, industriell ekspansjon. Økonomien blomstret. Alle kalte det den nye æraen. Ekspertene sa at konjunktursykluser var en saga blott.

Den britiske økonomen John Maynard Keynes var blant de sanne troende. Han var tungt investert i råvarer og aksjer gjennom slutten av 1920-tallet, overbevist om at velstanden var strukturell og permanent. Han hadde et navn for investeringsstrategien sin – «kredittsykling» – og selvtilliten til en mann som trodde han forsto systemet bedre enn markedet gjorde. Da krakket kom i oktober 1929, hadde Keynes mistet nesten 80 % av sin personlige nettoformue. Han måtte vurdere å selge kunstsamlingen sin for å holde seg solvent.

Mises hadde i mellomtiden takket nei til en ledende stilling i en stor bank i Wien kort tid før krakket. Han fortalte sin fremtidige kone Margit at en stor kollaps var på vei, og at han ikke ville ha navnet sitt knyttet til den.

Både Mises og studenten hans Hayek – som hadde publisert sin egen analyse av konjunktursykler i 1929 og var blant de økonomene Nobelkomiteen senere ga æren for å ha advart om krakket før det skjedde – argumenterte for samme standpunkt: Depresjonen var ikke en mystisk katastrofe. Det var den uunngåelige korreksjonen av kredittveksten i det forrige tiåret. Løsningen var å tillate likvidering av feilinvesteringene og la prisene justere seg. Mer kreditt ville bare forsinke oppgjøret og gjøre det verre.

Keynes, etter å ha tapt en formue ved å vedde på oppgangen, snudde. Han publiserte sin General Theory i 1936, og den fortalte myndighetene nøyaktig hva de ville høre – at løsningen på en krise forårsaket av forbruk var mer forbruk, at underskudd var stimulans, at eksperter med de riktige modellene kunne styre økonomiene tilbake på rett kjøl. Myndighetene tok den i bruk umiddelbart. Keynes vant den politiske kampen, og i de neste tiårene ble det østerrikske rammeverket satt til side – med jevne mellomrom rettferdiggjort av hendelser, konsekvent ignorert av de som førte pengepolitikken.

Hva Mises hadde rett i som ingen ville høre

Penger er ikke nøytrale. Enhver økning i pengemengden omfordeler velstand før prisene justerer seg – fra de som mottar de nye pengene sist til de som mottar dem først. Dette er Cantillon-effekten, og Mises bygde den inn i grunnlaget for sin monetære teori. Sentralbankinflasjon er ikke en teknisk justering av pengemengden. Det er en overføringsmekanisme som gagner myndigheter, banker og eiendeler på bekostning av lønnsmottakere og sparere. De som holder eiendeler når pengene skapes, vinner. Alle andre betaler gjennom stigende priser.

Kredittekspansjon skaper ikke velstand. Den låner den fra fremtiden. Oppgangen føles reell – investeringene øker, sysselsettingen øker, eiendelsprisene øker. Ressursene som forbrukes, blir imidlertid ikke erstattet. Når ekspansjonen slutter, blir investeringene som bare var levedyktige med kunstige renter, likvidert. Velstanden var reell; det samme er regningen.

Du kan ikke inflatere deg ut av en resesjon forårsaket av inflasjon. Dette er fellen alle sentralbanker har falt i siden 1913. Resesjonen er korreksjonen. Mer kredittekspansjon forsinker korreksjonen og gjør det endelige oppgjøret verre. Mises skrev dette eksplisitt i 1912. Hvert påfølgende forsøk på å trykke penger for å fikse en nedgang har bekreftet det. Responsen i 2008 skapte betingelsene for ustabiliteten i 2020. Responsen i 2020 skapte inflasjonen i 2021–2024. Mekanismen endrer seg ikke. Heller ikke resultatet.

Hva det kostet ham å ha rett

Mises brukte karrieren sin på å se spådommene hans gå i oppfyllelse og rådene hans bli ignorert. Han så den østerrikske inflasjonen tidlig på 1920-tallet – som han delvis bremset som økonomisk rådgiver for regjeringen – gi vei til de europeiske bankkrisene på 1930-tallet. Han så den store depresjonen bli skyldt på frie markeder snarere enn på kredittekspansjonen som forårsaket den. Han så den britiske økonomen John Maynard Keynes bli århundrets mest innflytelsesrike økonom på grunnlag av en teori som ba stater om å gjøre mer av det som allerede hadde mislyktes.

Han ble ikke bitter på idéene. Han ble bitter på yrket. Den siste delen av Theory of Money and Credit, som ble lagt til den amerikanske utgaven på 1940-tallet, har en annen kvalitet enn den mer veloverveide, rolige førsteutgaven – skarpere, mer kamplysten, mindre tålmodig. Man kan føle vekten av tretti år med å bli ignorert av folk som burde ha visst bedre.

Han fortsatte å jobbe. Han holdt seminaret gående. Han underviste Murray Rothbard, Israel Kirzner og en generasjon økonomer som skulle føre tradisjonen videre. Han døde i New York City i 1973, nittito år gammel, da stagflasjonen på 1970-tallet – som keynesiansk teori sa var umulig og østerriksk teori hadde spådd var uunngåelig – akkurat hadde begynt.

Han hadde hatt rett i alt. Ingen ved makten ba noen gang om unnskyldning.

Men Theory of Money and Credit var bare begynnelsen. Mises hadde allerede tenkt på et langt større problem – et som skulle vise seg å være enda mer betydningsfullt enn hans teori om konjunktursyklusen. I 1920 skulle han publisere en artikkel som matematisk beviste at Sovjetunionen var dømt til å mislykkes før den hadde begynt ordentlig. Det argumentet – det sosialistiske kalkulasjonsproblemet – er tema for artikkel 6.

«Kredittekspansjon er myndighetenes fremste verktøy i kampen mot markedsøkonomien.»

– Ludwig von Mises

Link til originalartikkel:

The Man Who Predicted Every Central Bank Disaster

Neste: Artikkel 6 – Hvorfor sosialisme ikke kan fungere. Aldri. Matematisk. I 1920 publiserer Mises en artikkel som beviser at rasjonell økonomisk planlegging uten markedspriser er logisk umulig – ikke vanskelig, ikke suboptimalt, men umulig. Sovjetunionen bruker de neste 70 årene på å prøve å motbevise ham.