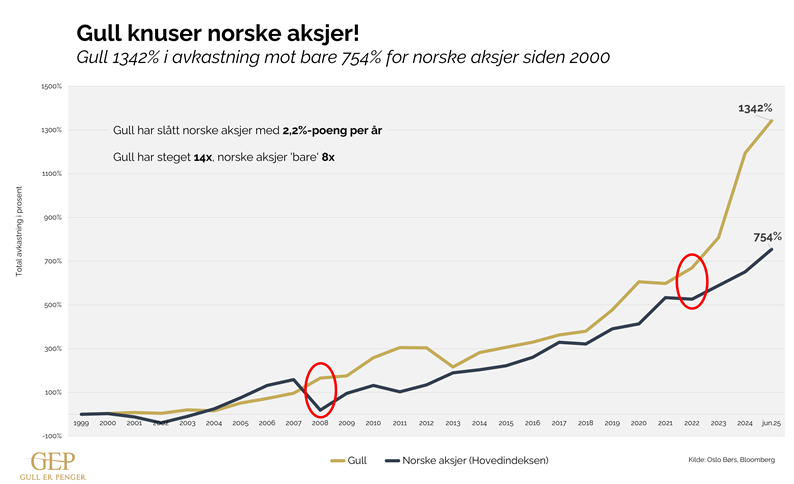

Siden år 2000 har gull vist seg som en eksepsjonell investering sammenlignet med norske aksjer. Ifølge data fra Oslo Børs og Bloomberg, presentert i grafen nedenfor, har gull levert en totalavkastning på imponerende 1342 prosent, mens norske aksjer – representert ved Hovedindeksen – kun har oppnådd 754 prosent i samme periode.

Dette betyr at gull ikke bare har overgått aksjemarkedet, men har gjort det med god margin, og understreker gull som en stabil og tilnærmet risikofri eiendel i kontrast til den mer volatile naturen til aksjeinvesteringer.

Grafen illustrerer utviklingen fra slutten av 1999 frem til juni 2025, med gull vist i en gyllen linje som jevnt og trutt klatrer oppover, mens den mørkeblå linjen for norske aksjer viser større svingninger. Over tid har gull slått norske aksjer med gjennomsnittlig 2,2 prosentpoeng per år – en forskjell som akkumuleres til en enorm fordel.

Mens gull har multiplisert verdien sin med 14 ganger siden 2000, har norske aksjer "bare" økt åtte ganger.

Dette viser gullets styrke som en trygg havn, der investorer unngår den iboende risikoen forbundet med aksjer, som kan svinge voldsomt basert på økonomiske sykluser, stigende renter og generell markedsuro.

Gull - en buffer i usikre tider

En av de mest slående aspektene ved grafen er hvordan gull fungerer som en buffer mot økonomiske kriser, noe som understreker dets tilnærmet risikofrie karakter. Norske aksjer, derimot, krever at investorer tåler potensielle tap i bytte mot mulig høy avkastning.

Gull, ofte sett som en "safe haven"-eiendel (som også er i ferd med å overta tronen fra 'risikofrie' amerikanske statsobligasjoner), beholder eller øker verdien sin selv i turbulente tider, uten den samme eksponeringen mot markedsrisiko.

Dette blir spesielt tydelig når vi zoomer inn på to kritiske år som skiller seg ut i grafen: 2008 og 2022. Disse periodene illustrerer ikke bare gullets overlegenhet, men også hvordan det frakobles fra aksjemarkedets nedturer.

2008: Finanskrisen

Ta 2008, året for den globale finanskrisen. Grafen viser en dramatisk nedgang for norske aksjer, med en avkastning på mer enn minus 50 prosent. Dette reflekterte den massive uroen i verdensøkonomien, der banker kollapset, boligmarkeder kræsjet og investorer flyktet fra risikofylte aktiva.

Norske aksjer, sterkt påvirket av oljepriser og global handel, led store tap. I kontrast steg gull-linjen jevnt oppover gjennom året, og endte med en positiv utvikling. Faktisk steg gullprisen hele 35% i 2008

Gull fungerte som en forsikring (hedge) under finanskrisen, der investorer søkte trygghet i det edle metallet.

Denne divergensen understreker poenget: Mens aksjeeiere tok store tap og måtte vente år på å gjenvinne det tapte, fortsatte gull å generere positiv avkastning uten den samme volatiliteten.

2022: Stigende renter og økt geopolitisk uro

Et annet markant år er 2022, der frakoblingen mellom de to eiendelene er spesielt tydelig.

Aksjemarkedet var volatilt i 2022 - påvirket av prisinflasjon, stigende renter og geopolitisk uro som Russlands invasjon av Ukraina. Norske aksjer falt først over 10% fra toppen, for så å stige cirka 10%, noe som igjen minner om risikoen ved å satse på aksjer.

Gull, derimot, fortsatte sin oppadgående trend uten store avvik, og gullprisen klatret videre mot nye høyder, målt i norske kroner.

Aksjemarkedet var volatilt i 2022 - påvirket av prisinflasjon, stigende renter og geopolitisk uro som Russlands invasjon av Ukraina. Norske aksjer falt først over 10% fra toppen, for så å stige cirka 10%, noe som igjen minner om risikoen ved å satse på aksjer.

Gull, derimot, fortsatte sin oppadgående trend uten store avvik, og gullprisen klatret videre mot nye høyder, målt i norske kroner.

Den kanskje viktigste bidragsyteren til frakoblingen mellom gull og 'alt annet' i 2022 var USAs våpenisering av dollaren. Gjennom å fryse Russlands USD 300 milliarder i valutareserver viste de verden at det er bedre å eie en eiendel som ikke kan sanksjoneres, gå konkurs eller nedgraderes. Østens sentralbanker (BRICS etc.) svarte på sanksjonene mot Russland med å trappe opp kjøpene av gull, se Sentralbankenes gullkantede helomvending.

Frakoblingen i 2022 viser gullets robusthet i en tid med høy usikkerhet, der det ikke bare unngikk tap, men også bidro til porteføljebeskyttelse. Det er et perfekt eksempel på hvorfor gull ofte velges som en diversifiseringsstrategi: Det reduserer totalrisikoen uten å kreve den samme tålmodigheten som aksjer.

Gull er vinneren siden 2000

Samlet sett maler grafen et klart bilde av gull som vinneren over norske aksjer siden 2000. Med en avkastning som er nesten dobbelt så høy, og en jevnere kurve som vitner om lavere risiko, er det vanskelig å overse gullets appell.

For investorer som prioriterer stabilitet fremfor spekulativ vekst i aksjemarkedet, fremstår gull som det overlegne valget. Mens norske aksjer kan tilby høyere potensial i gode tider, viser historien – spesielt i kriseår som 2008 og 2022 – at de kommer med en pris i form av volatilitet og tap.

Grafen er en viktig illustrasjon og påminnelse om at i en usikker verden kan det enkle og risikofrie (var det noen som sa kjedelig?) ofte være det mest lønnsomme på lang sikt.

Husk for all del at gull må eies fysisk; "If you don't hold it, you don't own it."