Gull har, som de fleste av oss allerede vet, et dårlig rykte. Det får som regel skylden hvis noe går galt, eller rettere sagt gikk galt – frem til en gang i forrige århundre da gull spilte førstefiolin på den monetære arena. I dag har gull hverken status som penger eller betalingsmiddel. For de fleste er gull kun et skinnende, edelt metall som ‘bare ligger der’. Det gir ingen løpende avkastning, har begrenset nytte og utviklingen i gullprisen gir sjelden grunn til optimisme blant avkastningshungrige investorer.

Tidligere fungerte imidlertid gull som penger, enten i form av mynter eller senere, etter papirpengenes inntog, som støtte for utstedelsen av papirpenger med dekning i gull, også kjent som gullstandard.

Vi ønsker å se nærmere på gulls dårlige rykte. Er det fortjent? Eller kan det faktisk hende at gull har fått et ufortjent dårlig rykte?

Introduksjon

Vil det frynsete ryktet til gull evig eies, eller kommer det en tid da historien innhenter oss? Hvor befolkningen i alle verdens land innser at papirpenger ikke fungerer, for det har faktisk aldri fungert. Rundt 4.000 ganger har land og samfunn opp gjennom tiden forsøkt seg på papirpenger – og alle gangene har papirpengene feilet. Bare på bokstaven A finnes det over 600 papirvalutaer som alle har endt sine ‘liv’ på papirpengenes skraphaug. Historien forteller oss at papirpenger har en 100% sannsynlighet for før eller siden å ende opp verdiløse.

Den norske kronen kan vel ikke ende opp med å bli verdiløs, spør du kanskje?

Vel, siden 1931 (da Norge for siste gang gikk av gullstandarden, i følge med England) har 98% av kjøpekraften til den norske kronen blitt spist opp av inflasjon. Det er kun 2% igjen før også vår egen valuta må skrives inn i historiebøkene. Men for oss som lever i dag er det fortsatt 100% igjen til null, fra der vi står i dag. Og det er denne siste ferden mot null, når den siste rest av kjøpekraft spises opp, som blir den mest smertefulle.

Utgjort er det, at politikerne ikke leser monetær historie.

Karakteristikkene av gull er mange

Karakteristikkene er mange, og stort sett alle faller ned på den negative siden.

John Maynard Keynes skal visstnok en gang ha sagt at ‘gold is a barbarous relic’ (gull er barbarisk relikvie). Keynes’ økonomiske teori gjennomsyrer i dag vårt økonomiske og finansielle system, også omtalt som Keynsianisme.

Verdens mest berømte investor Warren Buffet kalte gull for ‘a pet rock’, altså med referanse til et kjæledyr.

Her hjemme kunne vi tidligere denne uken lese på E24 at forvalter Olav Chen i Storebrand hadde følgende å si om gull (egen utheving):

Gull er nok litt old fashioned. Du kan si at dyr vintage vin også er et investeringsobjekt. Det finnes i begrenset mengde og er realaktiva som beskytter mot inflasjon. Det samme gjelder vintage Louis Vuitton vesker. Det produseres ikke de samme Louis Vuitton-veskene som det gjorde for 20 år tilbake.

Videre tror Chen at gull ikke er like egnet som sikring mot inflasjon og resesjon i dag som før. Han mener råvaren hadde en annen status tidligere. Blant annet ble gull brukt som transaksjonsmiddel.

Myteknusing

Vi tar nå for oss hvert av disse utsagnene, og skal forsøke å gi et informativt og mer balansert bilde enn det allskens forståsegpåere evner med sine ubegrunnede, historieløse og kunnskapsløse påstander.

Myte #1 – Keynes: ‘Gold is a Barbarous Relic’

John Maynard Keynes sa aldri at ‘Gold is Barbarous Relic’. I stedet sa han at ‘The Gold Standard is a Barbarous Relic’. Vet første øyekast kan forskjellen kanskje virke minimal. Imidlertid, ved nærmere undersøkelser, gjør den all verdens forskjell.

Keynes henviste til gullstandarden fra mellomkrigstiden, kjent som ‘the gold exchange standard’, gjennom sin bok om monetær reform fra 1924. Perioden mellom 1. verdenskrig og Bretton Woods-avtalen av 1944 var preget av monetært kaos. Toneangivende land som England gikk av og på gullstandarden, USA forbød borgerne å eie gull i 1933 (Executive Order 6102), for deretter å devaluere dollaren fra $20 dollar per unse gull til $35 dollar. Kort sagt, det var ingen stabilitet når det gjaldt forankring av pengene til et fysisk gode. Kaos rådet på den monetære arena.

Keynes var praktisk nok til å forstå viktigheten av at penger må ha en forankring i et fysisk gode. Hvis ikke er det eneste man oppnår inflasjon og påfølgende tap av kjøpekraft.

Konklusjon #1:

Keynes er feilsitert. Han forstod at penger må ha dekning i et fysisk gode.

Myte #2 – Warren Buffet: ‘Gold is a pet rock’

Warren Buffet er trolig verdens mest berømte investor, beundret av millioner av mennesker. På et tidspunkt var han også verdens rikeste mann. Han har ved en rekke anledninger uttalt seg svært negativt om gull.

Det er imidlertid mindre kjent at han opparbeidet store deler av sin formue etter at han fylte 50 år (han er nå 92 år). Over 90% av hans enorme formue på over $90 mrd. (per 2022) oppstod med andre ord fra 1980 og utover.

To forhold peker seg ut i denne sammenheng, og må dermed belyses.

For det første, den amerikanske dollaren gikk av gullstandarden i 1971 gjennom Nixon-sjokket. Etter 1971 skiftet verden fokus, fra produksjon og realverdier til finansialisering og papirformuer. På 1970-tallet opplevde verden for første gang stagflasjon, en betegnelse på lav til ingen økonomisk vekst og høy inflasjon. Høy inflasjon ble fulgt av høyere og høyere renter, arbeidsledighet og lav økonomisk vekst. Først mot slutten av 1970-tallet klarte USAs sentralbank å stoppe den onde spiralen gjennom å sette renten opp til 20%. Inflasjonen kom under kontroll og dollaren var reddet.

Poenget er dette:

Warren Buffet opparbeidet brorparten av sin formue i en periode med fallende renter (fra begynnelsen av 1980-tallet helt frem til 2021), stadig økende pengetrykking og oppblåsing av verdiene på finansielle aktiva samt løsere regulering av finansmarkedet.

Det er ikke hensikten å så tvil om at han helt sikkert er en utmerket investor. Han hadde bare tilfeldighetene på sin side, det er alt.

For det andre, og som avsnittet over belyser, Warren Buffet har fingrene dypt nede i fiat-pengekrukka. Det er i hans egeninteresse at dette systemet består, at ingen trekker det i tvil. Han lever godt med dagens pengesystem, det har tross alt gjort han til en av verdens rikeste menn.

En lite kjent fakta, men ikke desto mindre interessant, er at hans far, Howard Buffet, var en ivrig tilhenger av gullstandarden. Howard Buffet var en forretningsmann og politiker fra Nebraska. I 1948 holdt Howard Buffet en tale (Human Freedom Rests on Gold Redeemable Money) til den amerikanske kongressen hvor han talte varmt for at USA måtte finne veien tilbake til en ekte gullstandard. Han argumenterte for at veien til menneskelig frihet går via penger som kan innløses i gull. Han visste at en gullstandard ville begrense myndighetenes evne til å øke pengemengden og dermed bruke penger over evne.

Noen ganger faller visst eplet langt fra stammen.

Konklusjon #2:

Warren Buffets utsagn om gull kan ikke tas på alvor.

Myte #3 – Gull er en investering

For å forstå at gull ikke er en investering må vi begynne med selve definisjonen på en investering.

Hensikten med en investering er å sette pengene i arbeid, for på den måten å oppnå en avkastning på den kapitalen man har satt i arbeid. Imidlertid tar man risiko med pengene, man kan risikere å miste hele eller deler av investeringen.

Fysisk gull derimot er en eiendel uten motpartsrisiko. Gull er ingen annens forpliktelse, ingen må oppfylle noe for at gull skal ha en verdi. Gull er med andre ord en risikofri eiendel. For det andre, gull er kanskje ikke en produktiv eiendel, men det er en nyttig eiendel.

Følgelig har (fysisk) gull null risiko og gir null avkastning og kan derfor ikke være en investering. Gull er kort og godt en stabil ‘store of value’ (verdioppbevaringsmiddel).

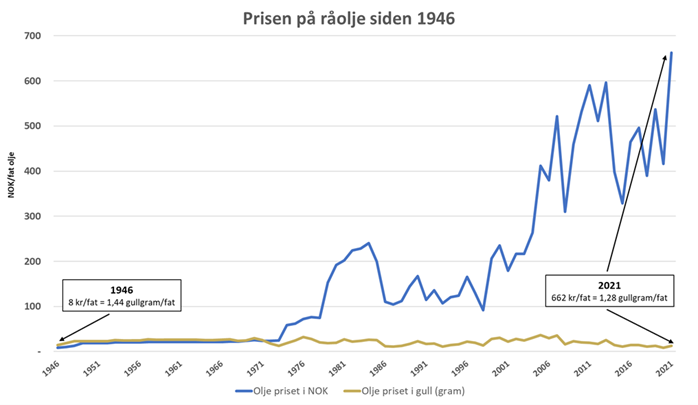

Grafen under måler månedlig oljepris i norske kroner og gram gull, og illustrerer endringer i deres kjøpekraft siden 1946 (indeksert).

Et fat olje er det samme da som nå, en uendret enhet av den samme råvaren. Ett gram gull har heller ikke forandret seg. Det har imidlertid den norske kronen, den har tapt kjøpekraft. Prisen i norske kroner var forholdsvis stabil fram til 1971. Deretter har oljeprisen steget kraftig i norske kroner. Prisen på et fat olje i norske kroner har steget hele 83 ganger siden 1946.

Grafen illustrerer at all prisvolatilitet er ikke i oljen selv, men i valutaen – i dette tilfellet den norske kronen.

Konklusjon #3:

Gull er ikke en investering.

Myte #4 – Gull er en råvare

En råvare blir som regel anvendt som innsatsfaktor i produksjonen av andre varer eller tjenester. En råvare er derfor et råmateriale brukt til å produsere et sluttprodukt eller ferdige varer.

Siden råvarer blir konsumert, i betydningen anvendt til foredling av varer, må det konstant utvinnes eller produseres mer av råvaren. Fordi en råvare blir konsumert har ingen av råvarene et stort lager over tid. Det er annerledes med gull.

Gull blir ikke konsumert, ei heller forsvinner det. Gull blir akkumulert. Samlet beholdning av gull er i dag ca. 200.000 tonn og øker jevnt og trutt med ca. 1,5% per år. Beholdningen består av alt gull utvunnet gjennom historien.

Faktisk går kun 10% av gullet som utvinnes per år til industrien. Resten akkumuleres. Av dagens beholdning av gull er ca. 46% anvendt til smykker, 22% er i privat eie i form av mynter eller barrer, og i underkant av 20% eies av sentralbanker.

Ethvert økonomisk produkt har en verdi. I tilfellet råvarer blir verdien uttrykt som en pris. Gitt at gull er penger så har ikke gull en ‘pris’. Det har i stedet en vekslingskurs som både uttrykker og stammer fra gulls kjøpekraft. Den utstrakte bruken av begrepet ‘gullpris’ er dermed en refleksjon av dens feilkategorisering som en råvare.

Konklusjon #4:

Gull er ikke en råvare.

Myte #5 – Gull er gammeldags

Mange hevder at gull er gammeldags, eller ‘old fashioned’ som Chen så kjekt beskriver det. Fremtredende økonomer, akademikere, privatpersoner osv. fremmer en slik påstand med den største selvfølge.

Det er imidlertid lett å glemme at gull var en helt naturlig del av økonomiske lærebøker og dagliglivet fram til 1971. På 1800-tallet kunne kandidatens eller partiets syn på gull være avgjørende for utfallet av et valg i USA.

Ser man på interessen for å akkumulere gull blant privatpersoner i land som f.eks. Kina, India, Tyskland, Sveits, Frankrike er konklusjonen at gull overhodet ikke er gammeldags. Menneskene i disse landene hamstrer gull, nå mer enn noen gang. Interessen fra privatpersoner koblet med at sentralbankene nettokjøper gull tyder altså på at gull overhodet ikke har mistet sin glans.

Konklusjon #5:

Gull har kanskje ikke vært på moten siste 50 år, men det er ikke gammeldags. Det er to forskjellige ting.

Myte #6 – Gull er ikke egnet som sikring mot inflasjon

Kjøpekraft blir som regel målt og uttrykt i en nasjonal valuta, men den kan like gjerne uttrykkes som en vekt i gull. Selv om det ikke er utbredt i dag er en unse eller gram med gull en måleenhet som er nyttig i økonomiske kalkulasjoner og for å måle kjøpekraft.

Grafen nedenfor viser at bensinprisen målt i gram gull har holdt seg noenlunde stabil siden 1986. Faktisk har gulls kjøpekraft økt i perioden; man får 12% mer bensin for ett gram gull i dag sammenlignet med 1986. Det kalles deflasjon, at penger blir mer verdt (og ikke mindre).

Målt i norske kroner derimot har bensinprisen steget 6 ganger.

![]()

Grafen viser med all tydelighet at man bevarer kjøpekraften med gull. Gull er med andre ord en utmerket sikring mot inflasjon.

Konklusjon #6:

Gull egner seg som sikring mot inflasjon.

Oppsummering

Et rykte burde ikke være evig eiet, som Henning Kvitnes skrev om i sangen referert til i overskriften. Forståelse og kunnskap gjør underverker.

Oppskriften på å forstå gull, gitt selvfølgelig at viljen til det er der, kunne kanskje se sånn ut:

Vask først systemet godt – oversatt: kast fordommene og gammel lærdom

Start så med en god porsjon nysgjerrighet

Spe på med en passe dose monetær og økonomisk historie

En passe mengde modning anbefales – la det hvile og godgjøre seg en stund

Tilpass deretter mengden informasjon underveis, øk gjerne på hvis det tykner

Absolutt en fordel å tilsette tilstrekkelig ydmykhet (varierer, personavhengig)

og til slutt, pakk det hele inn i en rød tråd

Hvis du kjører deg fast kan det være en fordel å konferere med noen som allerede har testet oppskriften.

Prøv gjerne, det gjør nemlig underverker mot alle slags vrangforestillinger – spesielt de monetære.

Med denne herlige blandingen tror jeg mange ville endre syn på hva gull faktisk representerer. Gull er muligheten til mer stabile priser, slutt på konstant tap av kjøpekraft, slutt på å løpe stadig fortere for å holde tritt med pengenes ferd mot verdiløshet og ikke minst, mindre gjeld og mer frihet.