Konsumprisindeksen (KPI) er en av de viktigste indikatorene i Norge. Den styrer våre liv i langt større grad enn de fleste trolig er klar over. KPI forteller oss hvor mye prisene her til lands stiger i gjennomsnitt i henhold til en bestemt beregning. Vi skal se på den absolutt største komponenten i KPI, nemlig kostnader knyttet til boligforbruk. Er metoden for inkludering av boligforbruk fornuftig? Hvorfor måler Statistisk Sentralbyrå (SSB) boligforbruk og ikke boligprisene som sådan? Dernest skal vi påpeke åpenbare svakheter, både ved metoden og KPI som sådan.

Historie og bakgrunn for KPI

KPI er en såkalt levekostnadsindeks. Den så dagens lys i 1914. Til å begynne var det en levekostnadsindeks for arbeiderfamilier. Datainnsamlingen omfattet kun en del av landet og omfanget av priser og vareutvalget var begrenset. Indeksen ble sakte, men sikkert utvidet og rundt 1960 var indeksen gjenstand for en betydelig revisjon. Den skulle nå fange opp levekostnadene til ‘alle’ husholdninger, og KPI som vi kjenner den i dag ble født.

En levekostnadsindeks skal fortelle oss hvor stor inntektsendring som må til for fullt ut å kompensere for prisendringer på de varer og tjenester en privat husholdning forbruker.

Hvorfor er KPI en av de viktigste korttidsindikatorene i Norge? Jo, KPI ligger bl.a. til grunn for:

-

-

- lønnsforhandlinger

- regulering av pensjon

- justering av private leiekontrakter (f.eks. husleiekontrakter)

- avtaler i næringslivet

- omregning av nominelle priser/verdier til real-verdier (f.eks. reelt BNP)

- Norges Bank som grunnlag for å bestemme renten

-

Vi skal i denne artikkelen se nærmere på den største enkeltkomponenten i KPI, nemlig Bolig, lys og brensel, heretter forkortet BLB.

BLB utgjør 24,1% av KPI (per desember -21). BLB er igjen inndelt i 5 undergrupper. De to største gruppene i BLB er Betalt husleie (vekt 4,6%) og Beregnet husleie (vekt 14,1%). Til sammen utgjør altså husleiekomponentene ca. 19% av KPI, dvs. nærmere 1/5-del. Beregnet husleie har den absolutt største vekten i KPI; ingen andre enkeltkomponenter i KPI har en vekt over 10%.

Men hva er egentlig Betalt husleie og Beregnet husleie? Hva er metodene for å måle utviklingen i disse størrelsene? Er de beregnet på en slik måte at vi kan etterprøve beregningene og dermed vurdere deres relevans?

KPI måler forbruket av boligtjenester

Siden KPI skal måle utviklingen i levekostnadene (husholdningenes forbruk av varer og tjenester) inngår ikke kjøp av bolig i KPI. Kjøp av bolig er definert som en investering. På fagspråket omtales dette som en investering i boligkapital. Boliginvesteringen yter husholdningen en strøm av boligtjenester over boligens levetid.

KPI måler altså konsumet av tjenester som en bolig genererer, enten man leier eller eier. Ut fra hvordan SSB har definert formålet med en levekostnadsindeks virker det så langt greit.

Vi bestrider imidlertid at en bolig ikke skal betraktes som en investering. En bolig er et sted å leve, den fyller ett av våre basisbehov.

Ved en investering, i tradisjonell forstand, utsetter vi pengene våre for risiko i håp om at vi skal tjene penger, enten i form av verdistigning eller løpende inntekter/utbytte. Det er ikke tilfellet med en primærbolig. Hvordan kan en primærbolig i det hele tatt betraktes som en investering?

Hensikten med denne artikkel er å problematisere at kun husleie inngår i KPI og ikke boligkjøp. For det er unektelig slik at en bolig er en grunnleggende menneskelig nødvendighet. Vi kan velge å leie en bolig eller vi kan velge å kjøpe en bolig. Det valget står vi fritt til å gjøre på et selvstendig grunnlag. I Norge er det vanligste å leie en bolig de første årene av voksen/yrkesaktiv alder. Deretter vil langt på vei de fleste ønske å eie sin egen bolig. 80% av nordmenn eier sin egen bolig til enhver tid.

Prisene på bolig har de siste tiårene løpt løpsk. Utviklingen i boligprisene overstiger utviklingen i KPI (som ligger til grunn for bl.a. lønnsøkninger). Vi skal se nærmere på denne skjevfordelingen som har pågått i nærmere 50 år.

Forklaring av husleiebegrepene i KPI

La oss først se på Betalt husleie, som har en vekt i KPI på ca. 5%. Betalt husleie måler månedlige endringer i husleie for 2.500 representative utleieboliger fra hele landet. Leietakerne kontaktes 1 gang i måneden over en periode på 12 mnd. Hvert år byttes det representative utvalget ut med 1 måneds overlapp. Husleieundersøkelsen måler med andre ord utviklingen i den faktisk betalte husleie. Så langt virker dette greit.

Hva så med Beregnet husleie? Husk, det har den største vekten i KPI.

Beregnet husleie skal måle selveiernes boligkonsum. Altså mengden boligtjenester en selveier forbruker i løpet av måleperioden. Prisen på disse boligtjenestene måles med utgangspunkt i den alternative kostnaden som eier må betale for å leie sin egen bolig. Eller med andre ord, dersom en selveier i stedet hadde leid sin egen bolig, hvor mye hadde vedkommende da måttet betale i husleie til enhver tid.

Huh? Hvordan skal en selveier vite hvor mye deres bolig er verdt på leiemarkedet? Følger selveierne aktivt med? Gjør noen det?

Dette prinsippet kalles Leieekvivalensprinsippet, eller på engelsk ‘Owner’s Equivalent rent’. SSB støtter seg bl.a. på at dette er en internasjonalt anerkjent metode. Land som Danmark, USA, Tyskland og Nederland benytter samme metode for måling av selveiernes boligkonsum.

Siden det for en boligeier er tilnærmet umulig å vite leieprisen for egen bolig, langt mindre hvordan denne normalt utvikler seg over tid, så har SSB landet på følgende teoretiske tilnærming for å bestemme utviklingen i Beregnet husleie:

SSB har allerede tallgrunnlag fra 2.500 utleieboliger gjennom sin husleieundersøkelse. Dette tallgrunnlaget danner så basis for beregning av selveiernes boligkonsum (altså Beregnet husleie). Imidlertid er det store forskjeller på leieboliger og selveierboliger. SSB foretar av den grunn flere justeringer for å ta høyde for boligenes særegne karakteristika i de to hovedmarkedene. Det gjelder hvor boligen ligger (geografiske soner) og størrelsen på boligen.

Men det samme datagrunnlaget inngår i beregningen av både Betalt husleie og Beregnet husleie.

Hvorfor er denne metoden for beregning av selveiernes boligforbruk et problem? Hvorfor er det et problem at ikke boligprisene i stedet er del av KPI?

KPI underrapporterer faktisk inflasjon

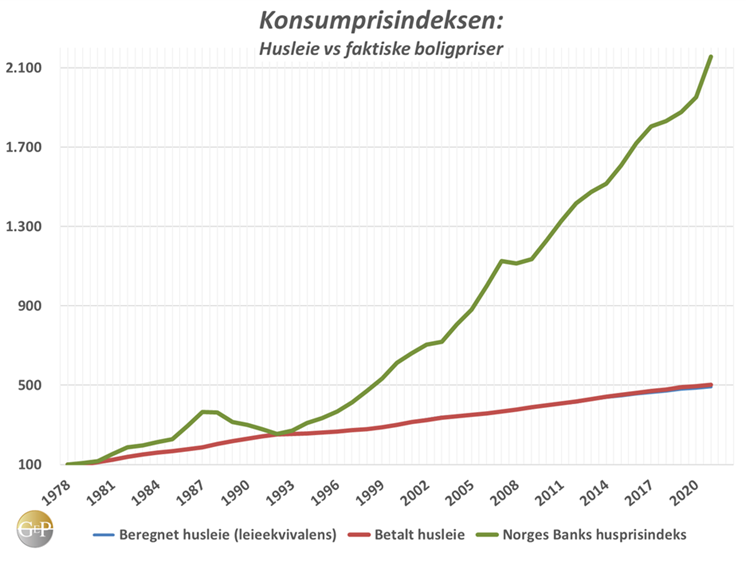

Resultatet av beregningene for både Betalt husleie og Beregnet husleie kan vi se av grafen under. Siden 1979 (data fra SSB) har indeksene for begge husleiene utviklet seg nærmest identisk!

Vi kan se av grafen nedenfor at begge indeksene har en svak stigende utvikling gjennom perioden. Den blå linjen, Beregnet husleie, kan skimtes under den rød helt mot slutten av måleperioden. Justeringen til SSB for Beregnet husleie har altså liten til ingen effekt

Hva så med utviklingen i de faktiske boligprisene? Vi vet at prisen på en bolig har steget kraftig. Den grønne linje i grafen viser faktisk utvikling i boligpriser siden 1979. Fasiten er at boligprisene har steget langt kraftigere enn Beregnet husleie, spesielt siden begynnelsen av 90-tallet.

Kilde: SSB (tabell 03014) og Norges Banks Husprisindeks

Igjen, gitt metoden som er valgt for å beregne KPI, virker det kanskje ikke pussig at Beregnet husleie stiger langt svakere enn boligprisene. Beregnet husleie skal tross alt måle selveiernes boligkonsum.

Imidlertid justeres lønningene med utgangspunkt i KPI. Når den største vekten i KPI kun stiger i takt med den faktiske husleien, og det samtidig pumpes massive mengder penger inn i økonomien, ja da blir resultatet at man taper kjøpekraft når man skal kjøpe bolig. Og ikke bare litt, men mye.

Boligprisene i Norge har i henhold til Norges Banks boligprisindeks steget ca. 21 ganger siden 1979. Det tilsvarer en årlig prisstigning på 7,1%, eller en oppgang på over 2000% for hele perioden! Både Betalt og Beregnet husleie har steget rundt 5 ganger. Det tilsvarer en årlig økning på 3,2% eller ca. 400% for hele perioden.

Da skjønner man at for i det hele tatt å ha råd til å kjøpe en bolig må man gå til banken for å låne. Ellers vil det være helt umulig å finansiere et boligkjøp til disse oppblåste prisene.

Riktignok er rentene rekordlave, det er nærmest gratis å låne penger til kjøp av bolig. Men rentene kan stige, de er for tiden kunstig lave. Da er huseiere med mye lån stilt i en sårbar og vanskelig situasjon.

Konklusjon

Vi har argumentert for at boligprisene burde være en del av KPI, og ikke en konstruert beregning for boligeiernes forbruk av boligtjenester. Beregnet husleie er en hypotetisk størrelse, den fanger ikke opp den virkelige verden. Å tenke på en primærbolig som en investering er absurd; den gir husly. Punktum.

De neste generasjonene blir dermed stående igjen som taperne. De ender enten opp med å bli boende i kjelleren hos mor og far til langt oppi 30-årene. Eller de er kanskje så heldige at de finner seg en passende bolig prismessig et annet sted i landet. Eller de får hjelp av mor og far til kjøp av sin første primærbolig. Løsningene kan være mange og kreative, men ingen av dem leder oss til roten av problemet. Nemlig at KPI er basert på feil premisser samt at sentralbankene har manipulert rentene til kunstig lave nivåer.

Vi står dermed overfor en boligboble av historiske proposjoner. Nordmenn er blant verdens mest forgjeldede folk, og mange vil ikke tåle en kraftig renteøkning. Alt går greit så lenge renten er lav. En renteøkning vil imidlertid ha katastrofale konsekvenser for folk flest.