Statistisk Sentralbyrå (SSB) kunne tidligere i år melde at nordmenn ikke har hatt særlig reallønnsvekst siden 2015. I fjor var den nominelle lønnsveksten for eksempel 5,2%, mens prisene steg med 5,5% målt ved konsumprisindeksen. Gladnyheten er imidlertid, i følge SSB, at vi kan forvente en årlig reallønnsvekst på i gjennomsnitt 1,5% fra 2024 til 2027.

Det blir litt sånn: Vi (SSB) har regnet på det og kan fortelle deg at lønnen din øker mer enn inflasjonen. Gratulerer, du har fått reallønnsøkning og kan ta det med ro. Du har det bedre nå enn før, uansett hva din egen lommebok forteller deg.

Realiteten er imidlertid langt mer nyansert for folk flest. Både skatter og avgifter øker. Det spiser også av folks kjøpekraft, men er ikke med i et eneste regnestykke som publiseres fra statlig hold. Staten bruker skattepengene på å subsidiere nyttige(?) og unyttige næringer, strømprisen løper løpsk, staten og byråkratiet vokser uten opphold. Og samtidig har nordmenn mest gjeld i verden - og det attpåtil med flytende rente (92%).

Likevel skal SSB ha oss til å tro at vi alle har fått det bedre fordi vi tross alt har reallønnsvekst.

Ha meg unnskyldt, men jeg finner tallgrunnlaget dere bruker tvilsomt, SSB. Et eller annet sted er det noe riv ruskende galt.

Statistikk - en lek med tall

Statistikk er og blir en lek med tall. Definér selv hva du putter inn og regnemaskinen spytter ut det svaret du vil ha. Boken 'How to Lie with Statistics' skisserer misbruk av statistikk og feil ved tolkning av statistikk, og hvordan feil skaper uriktige konklusjoner.

Mark Twain påpekte for lenge siden også statistikkens evne til å villede.

Når det gjelder SSBs beregninger om reallønnsøkning er det er to muligheter for å sjekke påstanden. Enten er de nominelle lønnstallene feil. Eller så ligger problemet i konsumprisindeksen (inflasjon). Det kan selvfølgelig også være begge deler.

Vi skal fokusere på konsumprisindeksen (KPI) og vise at den overhodet ikke gir et representativt bilde av prisveksten for folk flest.

Og hva er vel et mer naturlig sted å starte enn med boligprisene, i et land hvor 82% av befolkningen eier sin egen bolig.

Måten SSB beregner boligkostnadene på, undervurderer økende priser dramatisk og sørger for at den totale konsumprisindeksen underrapporteres. Boligprisene har siden 1979 steget med 7,2% per år, mens boligkostnadene som blir matet inn i KPI har økt med 3,8%. Det siste tallet er bestemmende for din lønnsøkning, mens det første møter deg når du skal kjøpe bolig.

Kan noe av årsaken til at nordmenn har det kjipere enn før ligge her?

Hvis KPI er underrapportert blir også lønnsøkningen lavere enn den skulle ha vært. Gjennom tall, grafer og logikk er det mulig å vise at KPI ikke gir et sannferdig bilde av prisveksten.

Hvor viktig er konsumprisindeksen?

Konsumprisindeksen (KPI) gir uttrykk for hvor mye prisene stiger i gjennomsnitt. Det er dette som kalles inflasjon.

Forfatter Rune Østgård skriver dette om konsumprisindeksen i boken Fraudcoin (egen utheving):

«I og med at KPI danner grunnlaget for fastsetting av sentralbankens styringsrente, og den er bestemmende for reguleringen av svært betydningsfulle kostnader i samfunnet, er fastsettingen av KPI mye viktigere enn sentralbankens fastsetting av styringsrenten»

Kostnadene i samfunnet Rune viser til er bl.a. disse:

Lønnen din blir oppjustert på bakgrunn av KPI siste 12 måneder. Norges Bank fastsetter renten basert på utviklingen i KPI (justert for avgiftsendringer og uten energivarer). KPI blir brukt til å justere private leiekontrakter, f.eks. husleiekontrakter og avtaler i næringslivet.

KPI gjennomsyrer med andre ord absolutt alt i dagens moderne sentralstyrte økonomi.

Det finnes ingen tilfeldigheter

Litt historie er på sin plass. Det er nemlig ingen tilfeldighet at vi er der vi er i dag.

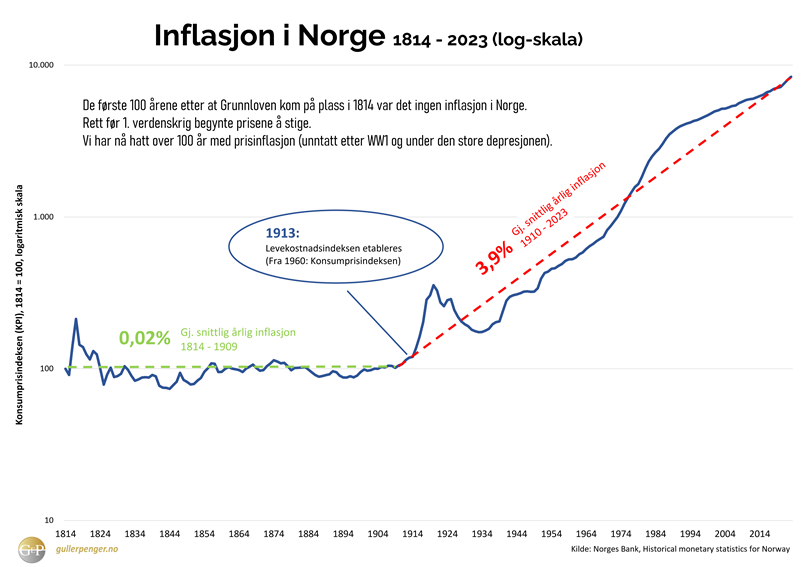

Etter 1814 opplevde Norge først 100 år UTEN inflasjon, deretter cirka 100 år MED inflasjon. Perioden MED inflasjon startet samtidig med at levekostnadsindeksen (som nå heter konsumprisindeksen) ble etablert i 1914, se graf under.

Siden det IKKE var vedvarende (og positiv) inflasjon før 1914 var det, logisk nok, heller ikke bruk for en indeks som skulle måle folks økte levekostnader som følge av prisstigning.

I 1914 ble det norske folk sittende igjen med papirpenger. Det var ikke lenger mulig å veksle inn sedlene mot ekte penger, gull. Penger som kan økes uten kostnad for utsteder har alltid og uten unntak vært gjenstand for inflasjon. De sentrale myndighetene må i forbindelse med inflasjonspolitikken ha innsett at de måtte produsere en indeks for måling av økte levekostnader.

Er det en tilfeldighet at KPI så dagens lys samtidig som inflasjon igjen ble innført som politikk overfor det norske folk?

Neppe.

Boligkostnader er den viktigste faktoren i konsumprisindeksen

For å komme til bunns i saken er det naturlig å spørre seg:

Hvilke faktorer i KPI teller mest og hvordan beregnes disse?

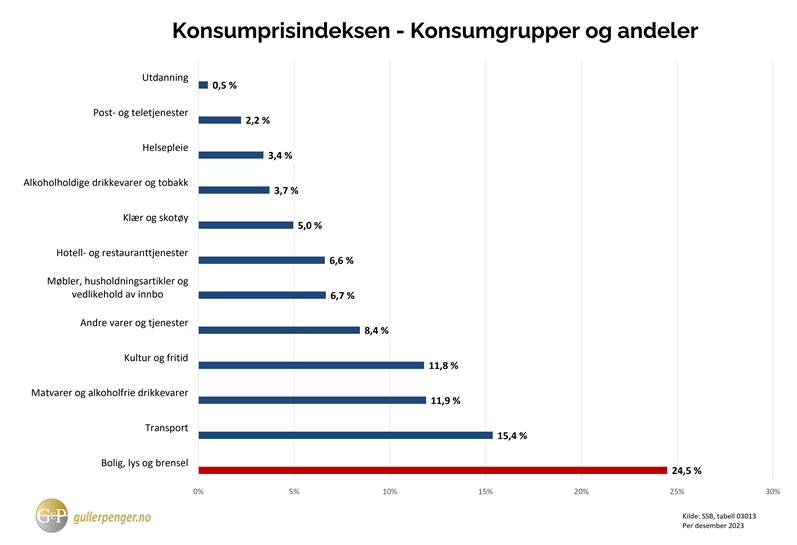

KPI er satt sammen av følgende 12 varegrupper. Grafen viser andelen til alle varegruppene i KPI, fordelt etter størrelse.

Den absolutt største, og dermed viktigste varegruppen i KPI, er ‘Bolig, lys og brensel’ (uthevet i rødt over) med en andel på nesten 25%. Med andre ord, ¼-del av KPI bestemmes ene og alene av utviklingen i denne varegruppen.

Undergruppene i ‘Bolig, lys og brensel’ er Betalt husleie med 4,4% og Beregnet husleie med 13,4%. Resten på 6,7% er elektrisitet (energi) pluss diverse.

For å kunne nøste videre i disse tallene er vi nødt til å ta det skritt for skritt.

Betalt husleie er enkelt og greit utviklingen i utleieprisene for en bolig. SSB ringer rundt til 2000 leietakere hver måned gjennom et helt år og spør hva leieprisen er.

Beregnet husleie er et mål på noe de kaller Eiers leieekvivalens. Det vil si, hvor mye ville du som huseier måtte betale for å leie din egen bolig. SSB anser en primærbolig (den boligen du bor i) som en investering og ønsker å måle kostnadene knyttet til den strømmen av tjenester en bolig leverer for eier.

Det er posten Eiers leieekvivalens som skal måle utviklingen i en boligeiers kostnader ved å eie en bolig på et vis. Fordi leieekvivalens har med eiers boligkostnader å gjøre, så har vi valgt å kalle den Boligkostnader i KPI.

Er konsumprisindeksen bygd på vitenskap?

Forskningsavdelingen i SSB teller 72 forskere (av totalt 800 ansatte). Sett fra deres ståsted vil de garantert hevde at KPI er basert på grundig og seriøs forskning.

For å komme til bunns i hvorvidt SSB bedriver såkalt seriøs forskning må vi undersøke to forhold ved utviklingen i boligkostnadene:

-

-

- Hvordan andelen til boligkostnadene (av totalen i KPI) utvikler seg over tid

- Grunnlaget for beregning av boligkostnadene på

- Hvordan andelen til boligkostnadene (av totalen i KPI) utvikler seg over tid

-

Andelen til boligkostnader varierer voldsomt over tid, som vi ser av grafen (blå linje). Enkelte av de årlige hoppene virker til å være for store til at det kan skyldes en naturlig utvikling.

I 1979 utgjorde boligkostnader 4,2%. Gjennom hele 1980-tallet ble andelen oppjustert hvert eneste år til den nådde en foreløpig topp på 12,8% i 1993. Deretter ble andelen mer enn halvert på bare noen få år, ned til 5,7%. Så, fra ett år til det neste, ble andelen økt fra 5,7% til 12,3%.

Sammenlign så andelen boligkostnader med utviklingen i de faktiske boligprisene (grønn linje).

Fra 1988 til 1992 falt boligprisene i Norge med over 30%. Likevel steg andelen boligkostnader fra 4,2% til 12,6%.

Deretter snudde boligprisene og steg kraftig fra bunnen i 1992. Allikevel falt indeksens andel i KPI med over 50% (fra 12,8% til 5,7%). Det samme igjen, bare omvendt.

Dette virker intuitivt ikke riktig. Hvis noe faller i verdi, så skal dens viktighet (andel) logisk sett også falle. Og når boligprisene stiger skulle man tro at dens andel i indeksen også skulle stige.

Det er altså det motsatte som skjer. Når boligprisene stiger, så faller andelen og dermed betydningen i KPI. Når boligprisene faller så stiger vekten i KPI.

Vi får si som sykkelreparatør Reodor Felgen fra Flåklypa: Nei! Her er det no’ muffens, karer! Muffens som at noe ikke stemmer, her er det noe mistenkelig.

Det kan virke som om forskerne er utstyrt med Reodor Felgens sjøllaga og egenpatenterte spaker til å styre både andel og utvikling av boligkostnadene i KPI.

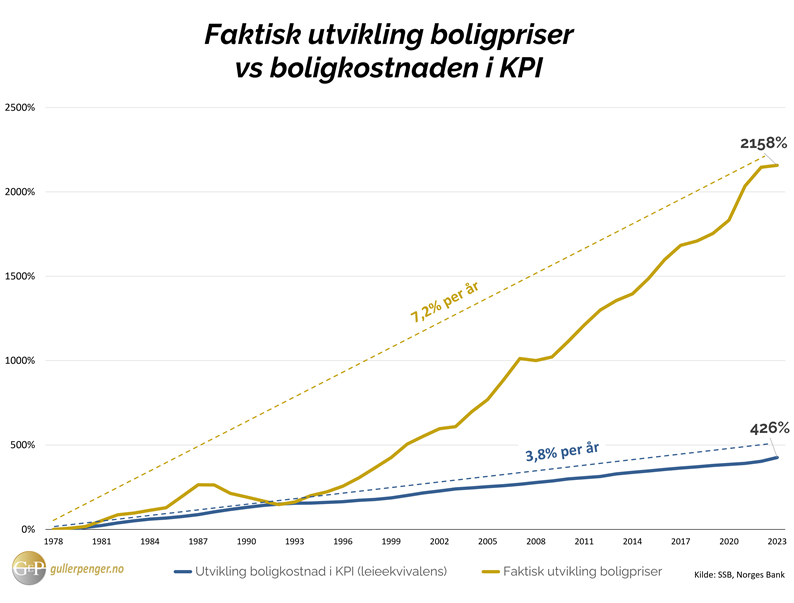

Faktiske boligpriser har steget 5 ganger mer enn boligkostnaden i KPI

Boligkostnaden som inngår i KPI har steget med 3,8% per år (blå linje) siden 1979. De faktiske boligprisene derimot har steget med nesten det dobbelte, 7,2% (gul linje).

Forskjellen blir enorm når vi ser perioden fra 1979 under ett. Boligprisene har steget 2158%, mens boligkostnaden kun 426%. Faktiske boligpriser har altså økt 5 ganger mer enn boligkostnadene i KPI.

Grafen illustrerer klart og tydelig hvordan KPI manipuleres slik at offisielt rapporterte tall gir et misvisende bilde av realiteten.

Illusjonen om reallønnsøkning

Offisielle tall fra statistikkbanken til SSB viser at nordmenn har hatt reallønnsøkning siste 36 av 39 år. Som vi har vist skjules den sanne grad av inflasjon ved blant annet å beregne boligkostnader på feil måte.

Hvis KPI feilrapporterer boligkostnadene, hva da med de andre postene i KPI? Er de heller ikke til å stole på?

Nå sliter 18% av nordmenn økonomisk. Bare de siste to årene har denne gruppen doblet seg. Ytterligere 30% lever i økonomisk usikkerhet og mangler en buffer.

Så mye for reallønnsvekst. Nordmenn har det kjipere enn før. Uansett hvilke beregninger SSB måtte presentere.