Penger er det vi kaller et universelt betalingsmiddel. Samfunnet blir ikke rikere av at det blir mer penger. Kommer det mer penger i samfunnet går bare prisene opp.

Økning i pengemengden, det vi kan kalle "pengeinflasjon", fører til at det alminnelige prisnivået stiger. Vi kan kalle det sistnevnte for "prisinflasjon".

I det store bildet og over lengre tid er det bare økning i pengemengden som fører til prisstigning.

Omkring 95% av pengemengden er bankinnskudd, som kan spores tilbake til bankenes lån til bankkundene. Det betyr at pengesystemet vårt er basert på gjeld.

Norges Bank koordinerer bankenes utlånsvekst med den såkalte styringsrenten. Setter den renten ned, øker bankene pengeproduksjonen. Renteøkning reduserer veksten i pengemengden.

Norges Bank og andre sentralbanker i den vestlige verden sørger for en vekst i pengemengden som gjennomsnittlig er på omkring 7-8% per år.

Sentralbankenes jobb er med andre ord å redusere verdien på pengene våre med 6-7% hvert år.

Fokuset på konsumprisene er et bedrag. Det får folk til å tro at pengene bare mister et par prosent i verdi per år. Det er feil. Tapet er på 6-7%.

Det er staten og de rike, de som kan ta opp mest lån, som tjener på inflasjonspolitikken. Årsaken er at de tidligst får tak i den største andelen av de nye pengene som bankene produserer.

De rike bruker lånene til å få kontroll over samfunnets realverdier: Fast eiendom, arbeidskraft og kapital. Lånte penger utkonkurrerer oppsparte midler som er et resultat av at folk har arbeidet hardt, og investert smart.

Veksten i pengemengden skaper en illusjon av økonomisk velstandsvekst. Folk føler seg rike og smarte når verdien på boligen deres har steget. Men, i de fleste er det bare pengene som har blitt mindre verdt på grunn av veksten i pengemengden.

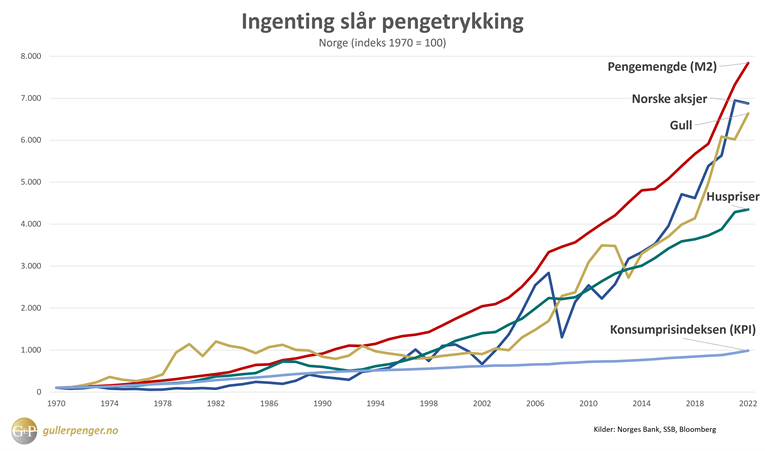

Grafen nedenfor viser at Oslo Børs i det lange løp alltid taper mot veksten i pengemengden. Det bekrefter regelen om at børsen eksisterer for å skille idiotene fra pengene deres.

Fordi investering i gull er risikofritt, mens investering i aksjer medfører høy risiko, har investering i gull i praksis utkonkurrert børsen.

Som vi ser i grafen har fast eiendom vært et tapsprosjekt. Den reflekterer ikke kostnaden med såkalt "kapitalslit". Få kapitalgoder har så store driftskostnader som fast eiendom.

Norske boligeiere som tror de har vært smartere enn seddelpressen har blitt grundig lurt. Det er et veritabelt slag i trynet når du studerer tallene.

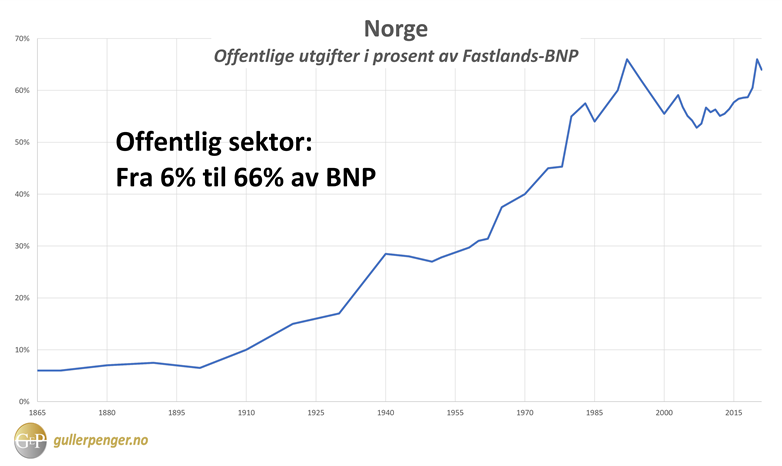

De store vinnerne i inflasjonspolitikken er staten og de superrike. I Norge har offentlig sektor vokst fra å bruke 6% av BNP i 1900 til 66% i 2020. Dette er ikke bærekraftig. Det er økonomisk katastrofe og en trussel mot demokratiet.

På verdensbasis vokste gjelden, og dermed pengemengden med til sammen 70% i pandemiårene 2020 og 2021. Resultatet var at de én prosent rikeste i verden kontrollerte 50% av verdens formue.

I USA økte pengemengden med 40%. De én prosent rikeste økte sin formue med ca én tredjedel, slik at de etterpå kontrollerte én tredjedel av amerikanernes formue.

Norge er det landet i verden med minst økonomisk ulikhet. Her økte pengemengen med omtrent 24-25% under pandemien. Resultatet var at énprosenterne kontrollerte 20% av formuen i Norge.

Den samlede politikken i pandemiårene, inkludert inflasjonspolitikken, la til rette for verdenshistoriens største og raskeste formuesforskyvning.

Den bidro til økt fattigdom og en enda raskere utradering av middelklassen enn vi noen gang har sett. Statene og de superrike bedro oss. Det er ingen annen måte å se dette på.

Norge har hatt en inflasjonspolitikk siden Harald Hardråde innførte den i 1050. Vi snakker om snart 1000 år med bedrageri av hele det norske folk. I dag er situasjonen den samme over hele verden. Alle lands folk blir bedratt.

Det er på tide at alle lærer dette. Ikke minst bør barna og ungdommene våre få denne kunnskapen snarest mulig. De må snarest lære seg at inflasjonspolitikken ødelegger fremtiden deres.

Våre barn og unge må få lære dette før de begynner å sette seg i gjeld. Det må skje før vi som foreldregenerasjon tilbyr oss "å hjelpe dem inn i boligmarkedet".

Vi må også gi dem de redskapene som de trenger for å forsvare seg. Dette er enklere enn man skulle tro. Men det får bli tema i en senere kronikk.