I de siste tiårene har Kina, som rangerer som nummer fem i globale sølvreserver, ikke bare utvunnet 3500–4000 tonn årlig, men også importert store mengder sølvdoré for raffinering. Mindre kjent er sentralbanken Peoples Bank of China (PBOC) sin rolle i å forvalte sølvreservene, som mange mennesker i Kina fortsatt betrakter som et monetært metall. Kina var på en sølvstandard for bare nitti år siden.

I dag er gull det primære monetære metallet, og sølv anses i stor grad kun som et industrielt metall. Men siden 1983 har PBOC, sammen med gull, vært ansvarlig for å overvåke akkumuleringen av nasjonens sølvbullion-reserver. Nøkkelen til denne politikken har vært prisstyring. Denne artikkelen viser hvordan dette ble oppnådd.

Innledning

For omtrent tolv år siden snakket jeg på en konferanse i New York der omtrent et dusin sølvgruve- og leteselskaper deltok. På den tiden florerte konspirasjonsteorier om JPMorgans virksomhet i sølvmarkedet. Men da Blythe Masters, daværende leder for globale råvarer hos JPMorgan, gikk på CNBC, gjorde hun JPMorgans posisjon klar:

«Spekulasjon er [utbredt] spesielt i bloggsfæren om dette emnet, og jeg tror utfordringen er at spekulasjon representerer en misforståelse av naturen til vår virksomhet. Som jeg nevnte tidligere, er vår virksomhet en kundedrevet virksomhet der vi utfører transaksjoner på vegne av kunder for å oppnå deres finansielle og risikostyringsmål. Utfordringen er at kommentatorer ikke ser all den aktiviteten samtidig. Så bare for å gi dere et enkelt eksempel: Vi lagrer betydelige mengder råvarer, for eksempel sølv, på vegne av kunder. Vi driver hvelv i New York City, i Singapore og i London. Og ofte når kunder har det metallet lagret i våre anlegg, sikrer de det på en forward-basis gjennom JPMorgan, som igjen sikrer seg selv i råvaremarkedene. Hvis du bare ser sikringene og vår aktivitet i futures-markedet, men ikke er klar over den underliggende kundeposisjonen som sikres, vil det feilaktig antyde at vi har en stor retningsbestemt posisjon. Faktisk er det ikke tilfelle i det hele tatt. Vi har motregnede posisjoner. Vi har ingen interesse i om prisene stiger eller faller. Snarere driver vi en flat eller relativt nøytral… [intervjueren avbryter]»

Sølvoptimister skyndte seg å fordømme henne og kalte henne en løgner og verre. Men jeg var overbevist om at en seniorleder med hennes utvilsomme evner og i hennes stilling fortalte sannheten. Dessuten mistenkte jeg at Masters gjorde CNBC-intervjuet spesifikt for å knuse de ville ryktene om JPMorgans sølvhandel i stedet for å ignorere dem.

Så hva var JPMorgans virkelige rolle i markedet? Det var tydelig at det var å fungere som mellommann for kunder og ikke ta ensidige posisjoner på egen bok. Som Masters avslørte, tok banken bare ut derivatposisjoner for å sikre sine avtaler med kunder.

Konferansen i New York ga meg en sjanse til å grave litt dypere. Jeg spurte det dusinet eller så sølvselskaper som var til stede om prosessen for hvordan de omgjorde sølvet sitt fra gruven til kontanter for å betale kostnadene sine. De sa alle at prosessen startet med en vurdering av sølvdoréens verdi av en spesialist på vurdering, vanligvis fra Glencore, som deretter arrangerte betaling og forsendelse til et raffineri. Ingen av gruveselskapene innrømmet at de visste hvor doréen ble sendt til for raffinering – det var ikke lenger deres bekymring. Men den vanlige antakelsen var trolig Kina.

Glencore er en enorm råvarehandler som handler på vegne av store gruveselskaper så vel som de mindre gruveselskapene jeg intervjuet. De jobbet åpenbart med en stor bank på betalingssiden, som er der JPMorgan kom inn i bildet. Så snart doréen er blitt sendt, vil det kontantstrømsultne gruveselskapet bli betalt av JPMorgan basert på vurdererens verdivurdering. Sannsynligvis vil den bli sendt FOB (Free on Board), som betyr at doréen går over i kinesisk eie ved forsendelsespunktet.

Antagelig, Kina (som ville ha vært PBOC) instruerte JPMorgan om å sikre sølvprisen på Comex eller i London, med formål om å holde prisen nede. Merk at dette ikke er JPMorgan som handler som hovedmann, men på vegne av kineserne som kunde.

I tillegg til å være en stor utvinner selv, raffinerte Kina betydelige mengder importert doré da noen vestlige raffinerier stengte ned på grunn av miljø- og kostnadsgrunner. Så sikringsboken gjennom JPMorgan ville ha vært betydelig nok til å kontrollere prisen. Vi kan ta dette enda lenger, i konteksten av et normalt forhandler/kundeforhold. Når forhandler og kunde jobber sammen, kan et element av handelsdiskresjon gis til forhandleren sammen med handelsmålet.

Så hva kunne disse målene være?

Som en stor kjøper av doré, ville det ha vært i Kinas interesse å holde prisen så lav som mulig. Og shorting av derivater ville ha vært middelet for Kina å akkumulere betydelige sølvreserver for monetære formål, noe hun allerede hadde gjort med gull.

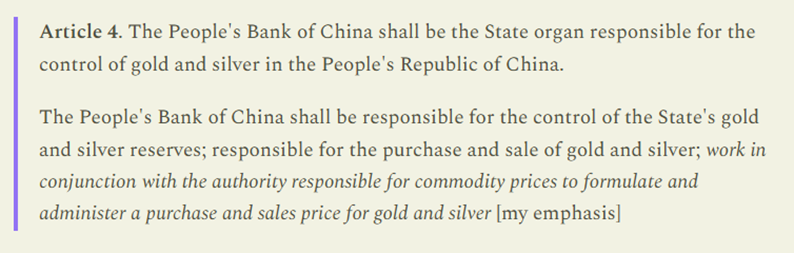

I denne sammenhengen, de opprinnelige 1983-forskriftene om kontroll av gull og sølv (Regulations on the Control of Gold and Silver) som utnevner Peoples Bank of China uttrykker:

Artikkel 4. The Peoples Bank of China skal være det statlige organet ansvarlig for kontroll av gull og sølv i Folkerepublikken Kina.

The Peoples Bank of China skal være ansvarlig for kontroll av statens gull- og sølvreserver; ansvarlig for kjøp og salg av gull og sølv; jobbe sammen med myndigheten ansvarlig for råvarepriser for å formulere og administrere en kjøps- og salgspris for gull og sølv [min understreking]

Merk PBOCs ansvar for å kontrollere prisen på sølv.

Vi vet eller bør vite at i perioden 1983–2002 da Shanghai Gold Exchange til slutt ble til under kontroll av PBOC, at PBOC var i stand til å akkumulere enorme mengder gull i hemmelighet, som var i et betydelig bear-market drevet av amerikanske og europeiske finansmiljøer som likviderte sine bullion-beholdninger til fordel for dollar. Jeg tror at i denne perioden akkumulerte Kina i hemmelighet så mye som 20 000 tonn gull, skjult ved å spre det rundt ulike statlige organer.

Disse enkle omstendighetene for å akkumulere gull var generelt ikke de samme for å hamstre sølv i de langt større mengdene som kreves, noe som gjenspeiles i prisforholdet mellom de to monetære metallene. PBOC måtte bruke andre taktikker. Den praktiske måten å akkumulere massive mengder sølv på var å bli verdens raffineri og styre prisen – med andre ord holde prisen nede hovedsakelig ved å selge som en covered bear i papirmarkedene - selge gjennom derivater (short), mot en fysisk posisjon de eier (long).

Blythe Masters hadde ingen grunn til å lyve om JPMorgans rolle i dette. Mellom Glencore og Kina som kunder, ville JPMorgan være sentral for å oppnå det resultatet Kina ønsket.

Det er et annet aspekt ved dette puslespillet som sjelden nevnes. Merk at under Artikkel 4 i forskriftene som utnevner PBOC, gjøres det ingen forskjell mellom gull og sølv. For formålene med forskriftene er sølv like mye penger som gull, en reserve som skal kontrolleres av sentralbanken som generell støtte for valutaen.

Det bør huskes at Kina var på en sølvstandard så nylig som i 1935. Vanlige folk akkumulerte sølv som formue, og banker holdt reserver i sølv. For den kinesiske befolkningen var sølv deres penger like mye som gull var det i Vesten. Det er all grunn til at sølv skulle bli utpekt i forskriftene til å ha samme status som gull.

Vil Kina fortsette å holde prisene nede? De dagene er trolig over. Kina har nesten helt sikkert akkumulert betydelige sølvreserver, mer enn nok for en støttende monetær rolle til gull. Statens monetære sølvreserver er sannsynligvis adskilt fra industriell produksjon, som har blitt en ukontrollerbar kilde til etterspørsel.

Det er klart at PBOC forstår rollen til monetære metaller, som til syvende og sist er å sikre verdien av kreditt. De vet at gull- og sølvverdier generelt er stabile, og at det er kreditt som synker. Deres svært offentlige avhending av dollar for gull forteller oss at de ikke lenger holder gullprisene nede. Det som gjelder for gull, må også gjelde for deres politikk angående sølv.