Etter hvert som fiatvalutaene dør, vil prisene stige mange ganger ettersom kjøpekraften deres kollapser. Renter og obligasjonsrenter vil skyte i været drevet av kredittrisiko og inflasjon, noe som ødelegger bedrifter og selve samfunnets struktur. Vi har sett det mange ganger før. Men denne valutakollapsen vil bli et globalt fenomen. Den vil også sette en stopper for hele det dollarbaserte finanssystemet, og utslette skyggebanker og nesten hele derivatindustrien i G7. Bankene må være både dyktige og heldige for å overleve kaoset.

Denne artikkelen forklarer hvorfor og hvordan fiatvalutaer dør. Konsekvensene vil være radikalt forskjellige fra det markedsdeltakerne forventer i dag.

Innledning

Ingen system med fiatvaluta har noen gang overlevd lenge, og historien er full av eksempler som beviser poenget. Det best dokumenterte var kollapsen av Tysklands riksmark etter første verdenskrig. Østerrike, Ungarn, Polen og Russland opplevde også valutakollapser samtidig.

Frankrike opplevde valutakollaps mellom 1720 – 1722, da John Law implementerte en keynesiansk ordning for å redde statsfinansene ved å utstede papirlån for å blåse opp aksjene i hans bank- og import-/eksportforetak. Dette ble fulgt i 1789 av assignats som innen 1796 hadde kollapset fullstendig, erstattet av mandats territoriaux som kollapset etter bare seks måneder.

En valutakollaps blir ofte referert til som hyperinflasjon. En hyperinflasjon antyder en bevisst monetær devaluering som forringer valutaen. Dette kan åpenbart ikke skje hvis det er gullkonvertibilitet, noe som setter strenge grenser for valutautstederen.

En bevisst devalueringspolitikk er ikke den eneste måten en valuta kan miste verdi på, fordi verdien til syvende og sist avhenger av tilliten en valutas brukere har til den. Dette er åpenbart tilfelle når en stat blir beseiret i krig. Japans militære yen mistet verdien sin i 1945, i likhet med Tysklands mark – i sistnevnte tilfelle var det den andre valutakollapsen det tyske folket ble påført på bare 25 år.

Derfor er det to måter en valuta mister sin verdi på, og å beskrive prosessen som hyperinflasjon er feil, selv når det ikke er krig involvert. Og professorene Reinhart og Rogoff, som gjorde banebrytende arbeid med fiatvalutakollapser, har påpekt at høye nivåer av statsgjeld i den innenlandske valutaen i fredstid alltid er utløseren for et valutakollaps.

Det gir mening. Poenget med en fiatvaluta er å la den utstedende staten finansiere sine utgifter uten å ty til straffende skatter. Derfor akkumuleres en stats gjeld inntil den ikke lenger kan opprettholdes. Vippepunktet kommer når gjelden vokser raskere enn midlene til å betale for den – den klassiske gjeldsfellen. Målet som vanligvis brukes for å bestemme tilstanden er vekst i nominelt BNP i forhold til gjeld, fordi BNP er kilden til en stats inntekter og dens evne til å finansiere gjeld.

Vi bør kunne forutse trenden mot en gjeldsfelle før ujusterte BNP-tall forteller oss at den har inntruffet. Når en stat har et underskudd, som sammen med obligasjonsrenter er kilden til akkumulerende gjeld, bør det trekkes fra det nominelle BNP-tallet. Når man sitter igjen med BNP generert av privat sektor, med den delen av statens BNP som er fullfinansiert av skatter, vil det gi et mer rettferdig grunnlag for skatteevnen til å opprettholde nivået på en stat sin gjeld.

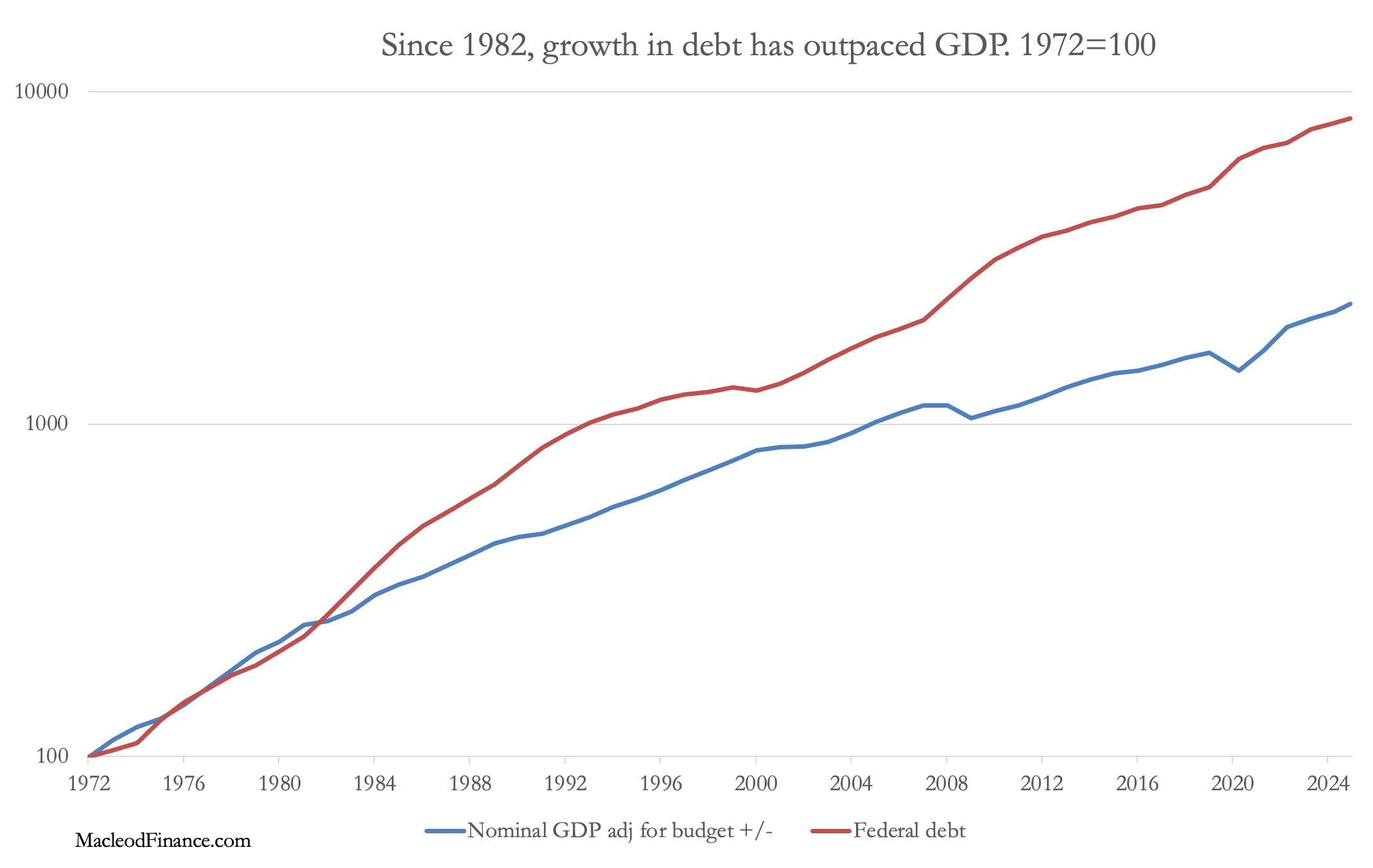

Diagrammet nedenfor inkluderer disse justeringene for USA, omarbeidet til regnskapsåret 1972 på 100. Vi finner at gjelden har vokst raskere enn justert nominelt BNP siden 1982. Det vil si at markedene de siste 43 årene har gitt den amerikanske staten fordelen av tvilen.

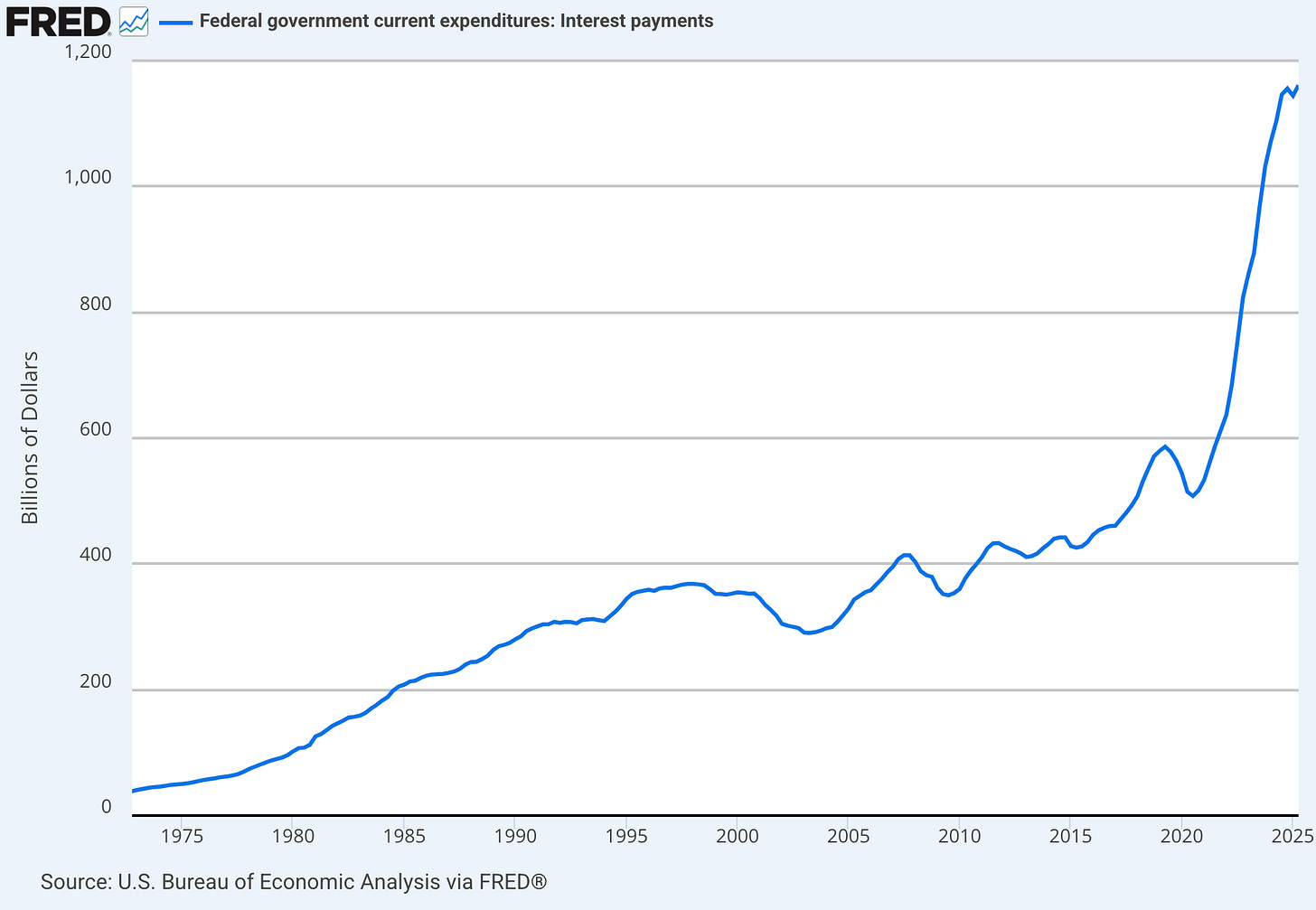

Det er tydelig at den amerikanske staten har vært i en gjeldsfelle en stund, en situasjon som markedene ennå ikke har våknet til. Det er neppe overraskende at rentekostnadene på gjelden stikker av og blir en stor budsjettkostnad, noe som gjør det dobbelt vanskelig å få gjelden under kontroll:

Detaljene varierer, men de andre G7-valutaene står overfor lignende gjeldsfeller. Med politikere som er uvitende om eller uvillige til å ta tak i faren for gjeldsfeller, er det liten tvil om at et vendepunkt er i ferd med å nås der statsgjelden er nær ved å stige enda mer i forhold til evnen til å betjene den.

Falsk optimisme antyder at høye gjeldsnivåer ikke nødvendigvis fører til gjeldsfeller; reduksjonen i gjeld i forhold til BNP etter andre verdenskrig blir ofte nevnt. Men forholdene i dag er svært annerledes. I perioden 1945–1970, på grunn av Bretton Woods-gullstandardsystemet og til tross for massive kredittutvidelser, forble inflasjonen lav sammen med rentene. Videre var kredittutvidelsen rettet mot produksjon, i motsetning til i dag hvor den hovedsakelig blåser opp forbruksutgifter og skaper inflasjon i eiendeler. Og med G7-gjeld i forhold til BNP nå vanligvis 100 % eller mer, er den eneste løsningen på G7-gjeldsfellene å kutte offentlige utgifter drastisk.

Det virker svært usannsynlig at det vil skje.

Konsekvenser for valutaene

De viktigste G7-valutaene (USD, EUR, JPY og GBP) står overfor gjeldsfeller som blir umulige å komme seg ut av. Tilstanden deres er i samsvar med slutten på en fiat-valuta-æra, alltid forårsaket av en uholdbar størrelse på gjelden. Likevel er investorene lykkelig uvitende om at dette er tilfelle. De forventer at inflasjonen i stor grad vil forbli under kontroll mens økonomiene stagnerer, og de tror at sentralbankene kan redusere rentene inn i 2026.

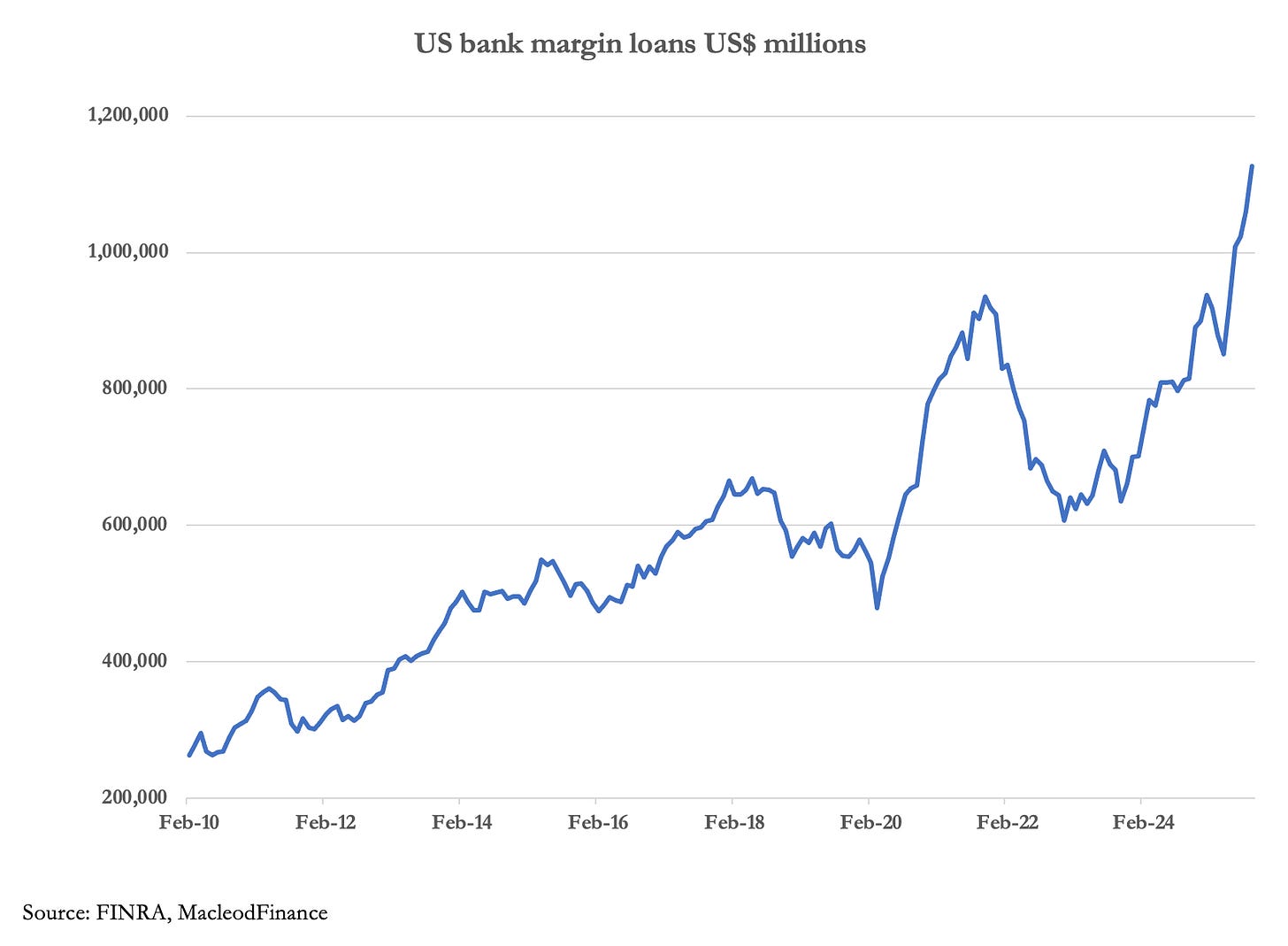

Vi må nå rette oppmerksomheten mot den finansielle og ikke-finansielle private sektoren. Kredittutvidelsen de siste årene har lagt til rette for forbruksutgifter og inflasjon i eiendeler. Førstnevnte sørger for at valutaenes kjøpekraft har fortsatt å synke, gjenspeilet i stigende konsumpriser, mens sistnevnte har ført til lignende forhold som i de brølende tjueårene mellom 1926–1929. Kort sagt, markedsverdiene gjenspeiler en kredittboble av enorme dimensjoner, drevet av spekulativ overflod, slik rekordnivået av margingjeld illustrerer:

Ved utgangen av september var margingjelden 1,126 billioner dollar, noe som sannsynligvis støttet long-posisjonene verdt tre ganger så mye. Videre ble kollapsen av gjeldsboblen i 1929–1932 ledsaget av den økonomiske ødeleggelsen av Smoot-Hawley-tariffloven fra 1930, og president Trump innfører på lignende måte forstyrrende handelstariffer.

Mellom 1929–1932 var USA på gullstandarden. Følgelig kom sammentrekningen av total kreditt ikke bare på grunn av fallende aksjeverdier (verdsettelseseffekten), men også på grunn av at rundt 10 000 banker gikk konkurs. Disse konkursene utslettet rett og slett overflødig kreditt gjennom mislighold. I dagens velferdsstater kan vi være sikre på at det ikke vil bli tillatt, noe som betyr at verdien av kreditt vil bli redusert nesten fullstendig uten konkurser i banksystemet og hos de større gjeldstyngede zombie-selskapene.

Den eneste muligheten i et imploderende system uten konkurser er gjennom en forringelse av kredittens verdi. Det vil føre til høyere obligasjonsrenter som gjenspeiler kombinasjonen av tap av kreditt, låntakerrisiko og valutarisiko. Men høyere obligasjonsrenter forsterker gjeldsfellen. Sentralbankers forsøk på å redusere renten i et forsøk på å demme opp for flommen av insolvenser og bevare arbeidsplasser vil bare undergrave valutaverdiene ytterligere.

Dette vil gjenspeiles i høyere priser over hele det økonomiske spekteret. Og dette fører til den mest alvorlige feilen av alle, når sentralbanker, myndigheter, makroøkonomer og politikere tror at inflasjon bare er stigende priser. NEI! Det er fallende kjøpekraft for valutaen. Men når prisene ser ut til å komme ut av kontroll, blir den vanlige reaksjonen priskontroll. Mange politikere innser at priskontroll er kontraproduktivt tull, men de innfører den likevel.

Slutten på fiat-valutasystemet kan komme på to måter: Enten gjøres troverdige grep for å stabilisere valutaverdiene, vanligvis ved å knytte kredittens verdi til gull og kutte ned på offentlige utgifter, eller så fortsetter den å miste kjøpekraft i et akselererende tempo. Idéen om en slags tilbakestilling som ikke involverer gull, vil rett og slett gå samme vei som Frankrikes mandat territoriaux.

Det er hevet over enhver tvil at en kollaps av alle fiat-valutaer vil finne sted mens myndighetene nekter å gjenoppta gullstandarden og iverksette de nødvendige strukturelle tiltakene for å gjøre dem troverdige. En kollaps vil sannsynligvis være total eller nesten total før de ser lyset. Det er det ene resultatet ingen forventer i dag, men det bærer med seg en høy grad av sikkerhet. Og som en påminnelse, da det skjedde med Tyskland for over 100 år siden, tok det én billion riksmark å kjøpe én gullmark. Det er ekstremt vanskelig å se et alternativt utfall for dollaren og alle tilknyttede fiat-valutaer de neste årene.