Boligprisene i Norge har hatt en eventyrlig utvikling. Siden 1970 har boligprisene steget hele 4.200%, noe som tilsvarer en gjennomsnittlig økning på 7,6% per år. En leilighet som kostet kr. 200.000 i 1970, koster i dag 8,6 millioner kroner. Den har i gjennomsnitt doblet seg i pris hvert niende år.

De fleste økonomene og de profesjonelle aktørene i boligmarkedet forklarer prisstigningen med at det går godt i Norge, at folk får stadig bedre råd, og at tilbudet av nye boliger er for lavt. De sier at det fører til at prisene på boliger bare er nødt til å stige. Boligbransjen har også i mange år ropt høyt om at det bygges for få boliger i Norge.

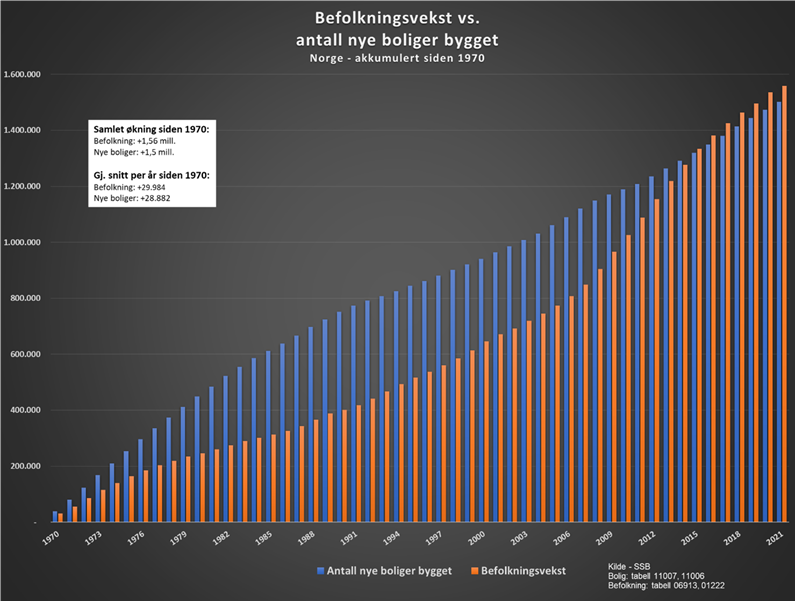

La oss se nærmere på dette. Grafen nedenfor viser både befolkningsveksten og boligbyggingen i perioden 1970 til 2021:

Befolkningen har vokst 1,56 millioner. I gjennomsnitt utgjør det 29.984 nye innbyggere per år. Det har blitt 1,5 millioner flere boliger, noe som i gjennomsnitt utgjør 28.882 per år. Fram til 2014 gikk boligbyggingen raskere enn befolkningsveksten. Vi ser at det store bildet viser at det har vært et tilnærmet 1:1 forhold mellom befolkningsvekst og bygging av nye boliger.

Samtidig må vi erkjenne at det også nok er andre faktorer som spiller inn. Det gjelder blant annet bosettingsmønsteret, som viser at stadig flere vil flytte til byene. Men samtidig vet vi også at antall personer per husholdning har gått kraftig ned. Det er mange faktorer, men som vi ser slår de begge veier. Flytting medfører behov for flere boliger, mens mindre barnekull gjør at det ikke er like stort behov for så mange store boliger. Summa summarum viser det store bildet at det har blitt bygget tilstrekkelig antall boliger til å dekke økt etterspørsel som følge av befolkningsveksten.

Hva er det eventuelt da som kan forklare den enorme prisstigningen i boligmarkedet?

Økningen i boligprisene er drevet av gjeldsvekst

For å forstå dette er vi nødt til å se på hvordan pengemengden har utviklet seg. Hver gang bankene låner ut penger øker pengemengden. Omtrent 97,5% av pengene som blir skapt i Norge skyldes at bankene utsteder lån. I perioden fra 1970 til 2021 har pengemengden (M2) økt med hele 73 ganger, tilsvarende 7.200%. Det utgjør en årlig økning på 8,8%, altså en dobling av pengemengden hvert 8. år.

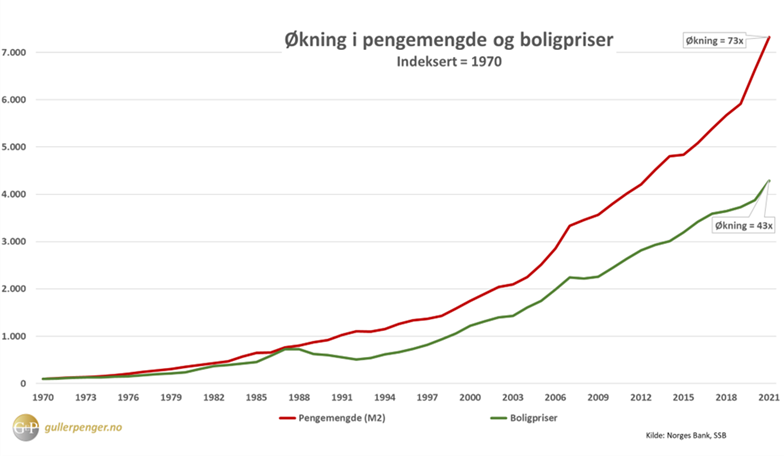

Samtidig har husholdningenes samlede gjeld som andel av disponibel inntekt vokst til ca. 246%. Nordmenn er nå blant de i verden som har mest lån. Ikke overraskende kommer 85% av gjelden fra finansiering ved kjøp av bolig. Grafen nedenfor sammenligner utviklingen av pengemengden og boligprisene i perioden 1970-2021.

Grafen indikerer at den generelle prisstigningen utelukkende er drevet av vekst i pengemengden, som i sin tur skyldes utlånsveksten.

Kredittveksten har med andre ord ført til oppblåste boligpriser, noe som i sin tur har fått nordmenn til å tro at vi har blitt rike. Veksten i pengemengden skaper en illusjon av velstand som kontinuerlig får oss til å ta opp stadig mer gjeld for å «investere» eller «spare» i bolig. En bolig gir imidlertid først og fremst husly, det er dens høyeste formål og nytten som gjør at den har en verdi. Boligens natur har over årene blitt misforstått.

Grafen viser også noe vi vet svært godt fra før: At pengenes verdi har falt drastisk. I tidligere tider var det gull som var penger, og frem til så sent som i 1971 var all verdens valuta knyttet opp til gull i et fast vekslingsforhold. Det betød at gull i praksis var penger for 51 år siden. Årsaken til at gull ble brukt som penger, var blant annet at dette metallet bevarer verdier over tid.

Illusjonen av velstand

Hvis man tar prisen på en vare i norske kroner og deler på gullprisen på det samme tidspunktet, ser man hvor mye varen ville ha kostet i gram og/eller kilo gull. Grafen nedenfor viser hvordan boligprisene har utviklet seg i henholdsvis norske kroner og gull i perioden fra 1970 til og med 2021:

Som nevnt har boligprisene målt i norske kroner blitt 43 ganger dyrere. Til sammenligning har prisen på en bolig målt i gull falt med 29%. Differansen mellom disse to størrelsene viser hvor stor illusjonen av velstand er i det norske boligmarkedet i dag, kun muliggjort gjennom et fiat-pengesystem. Analysen er utelukkende et forsøk på å sette tilsynelatende velstand, tall som kun er blåst opp av forringelsen av betalingsmidlet, i perspektiv.

Festen ser ut til å være over

For å konkludere, de norske boligprisene har så å si utelukkende blitt drevet av enkel og billig tilgang på kreditt som har gitt vekst i pengemengden. Befolkningsveksten kan ikke forklare prisstigningen, og det er neppe andre faktorer som bidrar til å forklare dette i nevneverdig grad.

Norges Bank har den siste tiden begynt å sette opp styringsrenten. Siden juli i år har innstramningene ført til en liten reduksjon i pengemengden. Festen ser ut til å være over, og nå gjenstår det å se hvor stor regningen blir.