Summene involvert på dette stadiet av gulls "bull market" er svimlende. Store amerikanske banker forvalter porteføljer verdt billioner, og analytikerne deres har etter hvert blitt positive til gull. Etterspørselen etter ETF-er har allerede tatt seg opp, og gruveindeksene har doblet seg i år fra lave nivåer. En tsunami av valuta har akkurat begynt å rulle gulls vei. Men hvor skal gullet komme fra?

Du må kanskje lese denne artikkelen to ganger for at implikasjonene skal synke inn.

Kina har trengt markedet inn i et hjørne

Problemet med å analysere eierskap av gull er at de som eier gullet ikke ønsker å bli identifisert – enten det er enkeltpersoner som skjuler formuen sin, eller hele stater av økonomiske eller geopolitiske årsaker. Og siden Maos død, om ikke før, har Kina vært Hotel California for gull: gull flyter fritt inn, men forlater det aldri.

Før Shanghai Gold Exchange ble åpnet for virksomhet i 2002, var privatpersoner utestengt fra å eie gull. Likevel var det tydelig at statens gullpolitikk før den tid var å utvikle gullgruvedrift, noe som gjorde Kina til den desidert største globale gruveprodusenten, og doré ble også importert for raffinering av statseide raffinerier fra andre steder, for aldri å forlate landet.

Forskriftene som utnevnte Peoples Bank (PBOC) med eneansvar for gull og sølv, stammer fra 1983. På den tiden var gull i de tidlige stadiene av sitt massive "bear market" etter syttitallet, så forsyninger fra desillusjonerte vestlige investorer var lett tilgjengelig til synkende priser – ideelle forhold for å skjule en stor, dedikert kjøper.

I tillegg ble gullbarrer leid ut og solgt på markedet av hedgefond for å finansiere en carry trade med amerikanske statsobligasjoner, anslått av analytiker Frank Veneroso til å ha utgjort mellom 10 000 og 14 000 tonn innen år 2002. Veneroso spøkte med at gullet sannsynligvis prydet halsen til asiatiske kvinner. Mer sannsynlig ble gullet stille plukket opp av PBOC.

PBOC hadde monopolansvar for valutahandel, så det var enkelt å omdirigere en del av disse betydelige kapital- og handelsstrømmene til kjøp av gull. Med tanke på at prisene i samme periode falt fra omtrent 430 dollar til 260 dollar per unse mellom 1983 og 2002, ville bare 10 % av disse netto valutastrømmene ha ført til anskaffelse av mellom 20 000 og 25 000 tonn, i hemmelighet fordelt mellom ulike statlige kontoer. [i] Dette må ikke forveksles med PBOCs egne gullreserver.

Uansett det faktiske beløpet, bestemte den kinesiske ledelsen at de hadde akkumulert nok gull til at publikum, som hittil hadde vært forbudt, kunne kjøpe gull. Shanghai Gold Exchange (SGE) ble åpnet for dette formålet i 2002. Det er imidlertid tydelig at staten fortsatte å akkumulere gull når den ble tilbudt av vestlige markeder og raffinerier.

Mellom 1983 og 2002 økte beholdningen av gull over jorden fra 91 916 tonn til 132 976 tonn. Med den ekstra tilførselen fra desillusjonerte investorer i Vesten, var det absolutt mulig for Kina å akkumulere gull på denne skalaen.

Vi kan ikke vite hvor mye gull staten har akkumulert i tillegg siden 2002. Import-eksportstatistikk dekker bare ikke-monetært gull. Alt Kina trenger å gjøre er å kategorisere det som monetært for at det ikke skal bli registrert. Men gitt den økte hastigheten på global gruveproduksjon og globale skrapforsyninger sammen med sin egen gruveproduksjon på 7578 tonn siden 2002, er en ytterligere akkumulering på 15 000–20 000 tonn statseid gull lett tenkelig.

Det er to andre kilder til kinesisk etterspørsel å gjøre rede for. Siden 2002 har kinesiske borgere tatt ut 27 300 tonn fra SGEs hvelv, hovedsakelig omgjort til smykker. For det andre tilbyr bankene gullakkumuleringskontoer ved siden av innskudd, som sammen med andre investeringsordninger er støttet av gull som forblir i SGEs hvelv. Gitt at husholdningenes sparing er anslått til over 30 % av BNP (tilsvarende omtrent 5 billioner dollar), at disse fondene ikke lenger investerer i ikke-utviklede eiendomsprosjekter, og at bankene har redusert rentene på innskuddskontoer, virker det rimelig å antyde at rundt 10 000 tonn investeringsgull har samlet seg i SGE-hvelv siden 2002, sannsynligvis i et økende tempo.

Ny global gruveforsyning i perioden 2002–2024 var over 65 000 tonn, noe som oversteg vårt tall for total kinesisk etterspørsel med omtrent 10 000 tonn. Gitt dempet etterspørsel fra andre markeder, virker en kinesisk etterspørsel på 55 000 tonn som et omtrentlig tall rimelig nært målet.

Samlet sett er vårt estimat for kinesisk eid gull i dag totalt 75 500 tonn, inkludert PBOCs reserver. Det har blitt akkumulert med en gjennomsnittlig hastighet på omtrent 1800 tonn i året.

Beholdning av gull over bakken er i dag anslått til 198 094 tonn, basert på en artikkel utarbeidet for Goldmoney av James Turk og den spanske økonomen Juan Castañeda i 2012 og oppdatert med påfølgende gruveproduksjon. Det er vår kilde for årlig akkumulering over bakken. Dette er omtrent 20 000 tonn mindre enn andre estimater, som for eksempel WGC/GFMS. Men vi mener at Goldmoney-beregningen er mer nøyaktig.

Kinas totale andel representerer derfor 38 % av alt gull over bakken, sannsynligvis over 40 % når man tar hensyn til gull som har gått tapt gjennom århundrene.

Vårt estimat av Kinas beholdninger er oppsummert i tabellen nedenfor.

Vi kan utvikle analysen vår enda mer, gitt at Kina sammen med Russland har utvidet sin innflytelsessfære over nesten hele Asia, Afrika og andre steder. Dette er gull som sannsynligvis ikke vil være tilgjengelig for vestlige markeder.

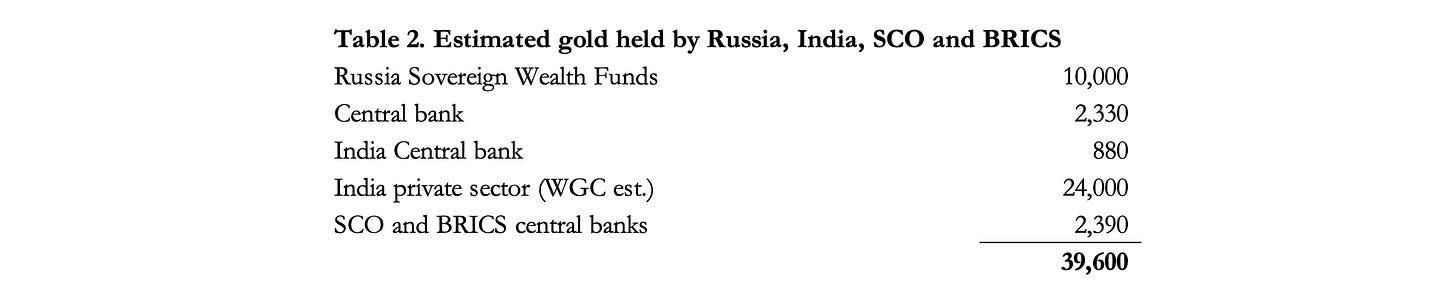

Så langt har vi gjort rede for 115 100 tonn, eller 58 % av beholdningen av gull. Det inkluderer ikke SCO- og BRICS-statlige fond, bortsett fra Russlands to fond.

Resten på 82 994 tonn gull over bakken er fordelt mellom andre sentralbanker (27 668 tonn), LBMA-hvelv og Comex-lagre (10 075 tonn), noe som reduserer totalen som ikke er gjort rede for til 45 251 tonn. Vi kan ikke finne noe estimat for total gullagring i Sveits, noe som sannsynligvis vil føre til at vår totale mengde ikke gjort rede for er under 45 000 tonn.

Bortsett fra gull som går tapt over tid, vil hoveddelen av denne resten bli holdt som smykker i vestlige markeder, så det er iboende illikvid.

Konklusjon

Denne undersøkelsen av gulleierskap er rent veiledende, med svært lite verifiserbar informasjon tilgjengelig. Målet er å komme frem til et grovt estimat av likviditeten i gullmarkedene ved å identifisere gull som ikke er tilgjengelig for markedene.

Dette er viktig, gitt at porteføljeeksponeringen mot gull i ETF-er og gullbarrer i hvelv for øyeblikket er anslått til bare 0,5 %. Porteføljeforvaltere ser nå på gull som en mulig investering. Globale porteføljer er anslått til å være totalt 300 billioner dollar, så til dagens priser utgjør en økning på 1 % av allokeringen nesten 25 000 tonn.

Det er åpenbart at det ikke er nok likviditet i gullmarkedene til å dekke etterspørselen, selv i liten skala. Med investeringsstrateger i store amerikanske banker som spår høyere priser, vil gullprisene bli drevet betydelig høyere dersom forvalterne handler ut fra dette, uavhengig av økonomiske og kredittmessige faktorer.

Det er en prosess som ser ut til å bare så vidt ha begynt, med potensielt spektakulære konsekvenser.

[i] Anekdotiske bevis tyder på at en betydelig del av disse gullbarrene er under kontroll av PLA.